《2017年中國母嬰家庭人群白皮書》發布:母嬰市場潛力巨大

4月18日,艾瑞聯合親寶寶發布首份國內母嬰家庭人群報告——《2017年中國母嬰家庭人群白皮書》。該報告通過梳理母嬰家庭人群的消費理念、廣告態度和生活觀念等各方面特征,洞察各家庭成員在育兒過程中差異化的態度和表現。

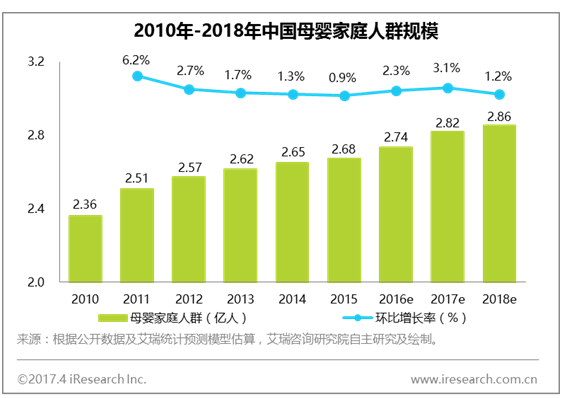

2018年母嬰家庭群體規模將達2.86億,母嬰市場潛力巨大

“全面二孩”政策開放,加上中國第三次嬰兒潮人群(1986-1992年出生)已進入生育高峰期,受中國人對金豬寶寶的偏愛影響,生育需求將進一步釋放。

艾瑞咨詢認為,預計到2018年年末,中國母嬰家庭群體規模將達到2.86億,與2010年相比,增長21.2%。伴隨著家庭決策結構的不斷優化,和母嬰家庭人群迅速擴張,母嬰市場潛力巨大。

親寶寶創始人馮培華從2013年就瞄準母嬰家庭市場,對市場前景很看好:“母嬰家庭人群市場增量很快,國內4+2+1或者之后4+2+2的家庭形態是主流,圍繞孩子和家庭的成長衍生的需求,服務好這一批人,有更大的想象空間。”

馮培華創辦的親寶寶App于2013年上線,主要為中國年輕家庭提供家人親友私密共享云空間,記錄、共享家庭與孩子的成長歷程,幫助連接所有親友零距離關愛孩子成長。目前已擁有4200多萬的注冊用戶,用戶家庭超千萬。

移動化趨勢成主流,以媽媽為主的育兒格局轉變

艾瑞數據顯示,國內網民的移動端使用時長已經占據整體上網時長的88.2%。在母嬰家庭人群中,移動化也成為主流趨勢。2017年2月,母嬰類App的月獨立設備數達到7468.5萬,同比去年漲幅超過70%。其中,作為母嬰行業頭部代表App之一的親寶寶,月獨立設備數達到了1051.3萬。

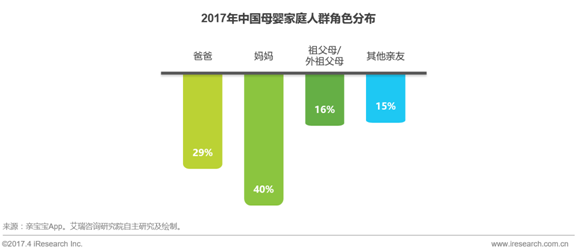

移動互聯網的發展正在逐漸改變家庭的傳統分工,原本以媽媽為主的育兒格局開始得到轉變。 “親寶寶的發展,其實也見證了這幾年中國家庭在育兒過程中,爸爸和祖輩力量的崛起。”馮培華表示,“從剛上線的時候,記錄主體以媽媽為主,到現在,爸爸、祖父母外祖父母比例明顯增加,在我們平臺,媽媽用戶占比只有40%,爸爸有29%,祖父母/外祖父母占比16%。”

隨著年輕一代育兒觀的轉變,孩子成長中“父親缺位”的情況將會逐步得到改善。加上受益于移動互聯網的普及,信息的連接和溝通變得更容易,爸爸和祖父母輩對于育兒的參與度在一定程度上得到了提升。艾瑞分析認為,母嬰家庭人群中,未來媽媽以外的家庭成員比例還會繼續增加,母嬰家庭人群比例將向均衡的家庭成員結構靠攏。

爸爸及祖父母輩育兒參與度凸顯

母嬰家庭人群不同家庭角色的母嬰App使用行為顯示,爸爸和祖父母輩的育兒參與度正在凸顯。

爸爸人群中,67.8%的用戶每天使用母嬰App多次,高頻長時的高粘性用戶占比6.3%。祖輩人群中,63%的用戶每天使用母嬰App多次,高頻長時的高粘性用戶占比達到了14.1%。相比較于媽媽人群中,每天多次使用用戶占比74.1%,高頻長時的高粘性用戶占比16.9%的比例,差距正在逐步縮小。

除此之外,使用母嬰App的爸爸和祖輩也更為積極的參與母嬰和家庭消費決策。

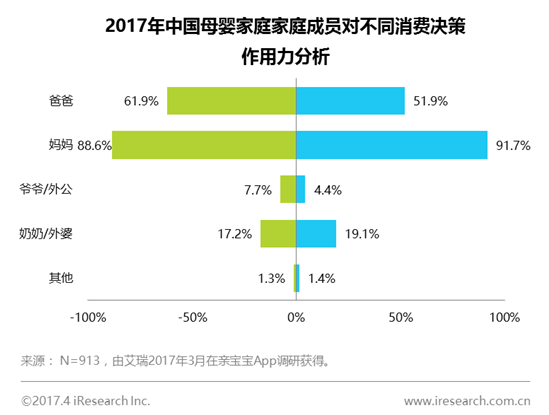

從國內母嬰家庭成員不同消費決策作用力來看,61.9%的家庭中爸爸是家庭消費的主要決策人之一,51.9%的家庭中爸爸是母嬰消費的主要決策人;雖然整體而言,爸爸媽媽占據了消費決策的主導地位,但也有 24.9%和23.5%的家庭分別將祖父母/外祖父母作為家庭消費決策和母嬰消費決策的主要決策者之一。

不同家庭角色的線上母嬰App使用行為及育兒參與度的變化,直接影響到母嬰市場發展。隨著爸爸和祖父母輩家庭成員在母嬰消費和家庭消費的決策參與度的提升,未來的母嬰家庭消費,品牌要攻略的不止媽媽。

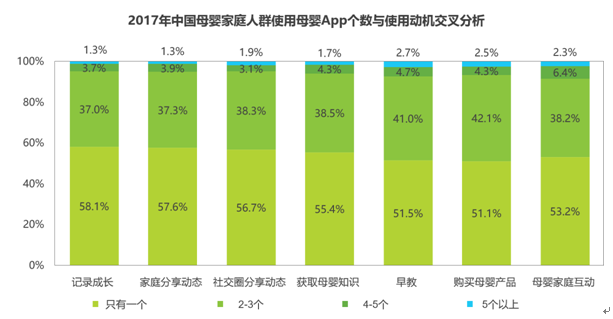

記錄成長是母嬰App主要使用動機,行業頭部App優勢強化

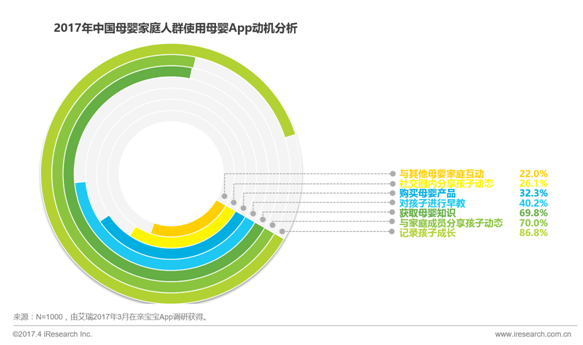

根據艾瑞調研,記錄成長、家庭內分享動態及獲取育兒知識是母嬰App的三大主要使用動機。其中,86.8%用戶使用母嬰App的主要目的是記錄孩子成長。近80%用戶選擇通過母嬰App分享孩子動態,母嬰App已成母嬰家庭人群最主流的分享途徑。

值得注意的是,以記錄成長和家庭內分享動態為動機的用戶專一度更高,該部分用戶只有一個母嬰App的比例分別達到58.1%和57.6%。而以早教和購買母嬰產品為使用動機的母嬰用戶,只有一個母嬰App的比例僅為51.5%和51.1%。

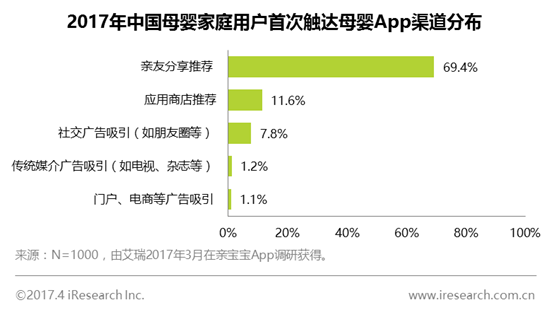

在母嬰家庭用戶群體中,接近70%的母嬰家庭人群通過親友口碑傳播接觸并使用母嬰App。此外,通過應用商店推薦和社交廣告吸引而接觸母嬰App的用戶也分別達到11.6%和7.8%。口碑傳播是大部分母嬰家庭人群接觸母嬰App的途徑。

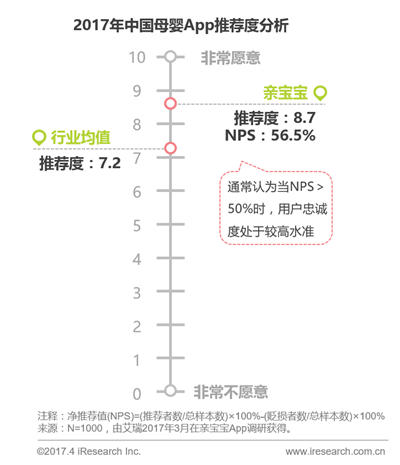

“未來,行業頭部App的聚焦效應將會更加顯著,用戶將集中流向向口碑和綜合使用體驗更好的產品。”艾瑞分析師艾欣認為。根據調研結果顯示,以親寶寶為例,其整體用戶推薦度達到8.7,顯著高于行業平均水平。

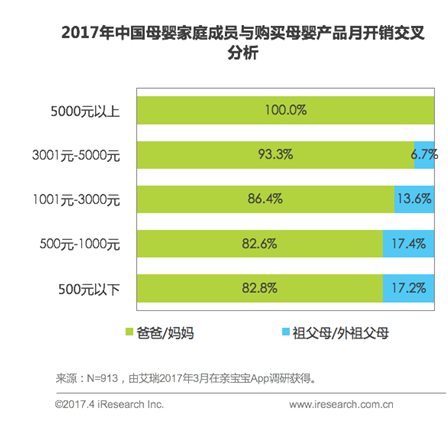

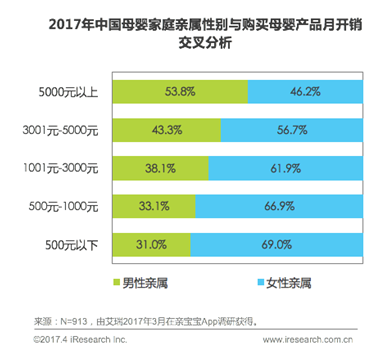

祖父母們成母嬰消費輔助力量,高額消費以男性親屬為主

雖然母嬰家庭中,爸爸媽媽是購買母嬰產品的主力軍,占比達到80%以上,不過祖父母/外祖父母也成為母嬰產品購買的輔助力量。在母嬰產品月支出中,在500元以下、500元-1000元,1000元-3000元三檔里,祖父母/外祖父母是消費主力軍的比例都超過了10%。

伴隨著母嬰產品月開銷的不斷上升,男性親屬的購買力逐漸凸顯,反轉成為購買母嬰產品的主要力量。母嬰產品月開銷5000元以上的群體中,男性親屬占比達到53.8%。

值得注意的是,對不同家庭成員而言,女性親屬對于母嬰產品的材質的重視度顯著高于男性親屬;而男性親屬則更關心品牌、性能和專業性,其中,對于品牌的重視度,顯著高于女性親屬。

隨著母嬰家庭人群中,爸爸及祖父母/外祖父母等角色育兒參與度的進一步提升,將推動母嬰服務業務半徑不斷拓展。比如親寶寶App,伴隨著孩子和家庭的成長,空間關系網絡會不斷豐富,可以通過大數據挖掘滿足家庭內與家庭間的各類需求,可塑性很大,在目前消費互聯網化的大趨勢下,親寶寶作為移動端的家庭流量入口將更具價值。

- 下一篇:戴森推出最新款空氣凈化風扇對抗室內空氣污染

- 上一篇:新媽媽產后抑郁癥如何預防