貨幣政策回歸常態 明年A股仍將保持結構性行情

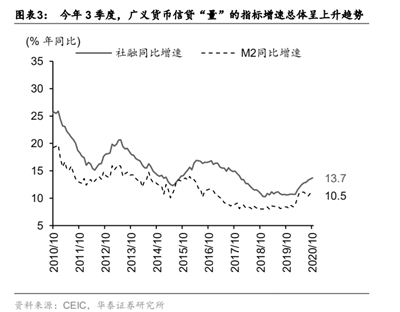

今年三季度,廣義貨幣信貸“量”的指標增速總體呈上升趨勢

資料來源:CEIC,華泰證券研究所

伴隨著中國經濟的日益復蘇,對于明年貨幣政策可能產生的變化,市場正在形成相對一致的預期,即貨幣政策將進一步回歸常態。貨幣政策的變化無疑將對資產價格產生影響,業內人士指出,明年A股市場仍將保持結構性行情,盈利向好、現金流好且穩定的公司更受青睞。

貨幣政策將進一步回歸常態

貨幣政策將進一步回歸常態正在成為市場人士的普遍共識。日前發布的《2020年第三季度中國貨幣政策執行報告》(下稱《報告》)指出,穩健的貨幣政策要更加靈活適度、精準導向,更好適應經濟高質量發展需要,更加注重金融服務實體經濟的質量和效益。《報告》強調,處理好內外部均衡和長短期關系,盡可能長時間實施正常貨幣政策,保持宏觀杠桿率基本穩定。

浙商證券首席經濟學家李超表示,《報告》摘要的下階段政策展望中首次提出“保持宏觀杠桿率基本穩定”的措辭,這與央行行長易綱10月兩次“把好貨幣供應總閘門”及金融穩定報告“實現穩增長和防風險長期均衡”等措辭相呼應,體現出央行對金融穩定問題的關注,預計后續穩定宏觀杠桿率將逐漸成為政策重點。

光大證券研究所金融業首席分析師王一峰表示,與二季度報告相比,三季度報告在貨幣政策展望部分,再度增加了“把好貨幣供給總閘門”的表述,貨幣政策“中性”溢于言表。今年春節以來,受疫情和經濟下行壓力的影響,逆周期宏觀調控政策力度有所加大,導致我國宏觀杠桿率出現抬升。而隨著我國經濟逐季復蘇,經濟接近潛在增長水平,貨幣政策逐步走向正常化,穩定宏觀杠桿率再度納入監管視野。結合央行強調“盡可能長時間實施正常貨幣政策”的相關表述,預計下一階段,貨幣政策將繼續維持“不松不緊”的中性取向,全面降準、下調或上調政策利率的概率均不大。

國金證券研究則指出,下一階段,央行的政策思路將保持繼續完善貨幣供應調控機制,根據宏觀形勢和市場需要,科學把握貨幣政策操作的力度、節奏和重點,既保持流動性合理充裕,不讓市場缺錢,又堅決不搞“大水漫灌”,不讓市場的錢溢出來。該機構指出,貨幣政策尚未到緊縮時期,財政政策繼續堅持逆周期調節。當前經濟呈現投資偏強、消費偏弱的格局,總體來看,經濟仍然處于弱復蘇狀態。預計貨幣政策會相對保持平穩,常態化操作以保證流動性合理充裕,考慮到地方專項債發行已經結束,財政擴張力度雖邊際趨緩,但堅持逆周期調節的方向依然明確。市場不必擔心寬松政策過快退出的問題。

A股市場仍具配置吸引力

貨幣政策的變化無疑會對股票市場的運行產生影響,但整體來看,這一影響是有限的。從市場資金供給來看,A股明年仍將有大量增量資金流入,市場不必過于擔憂。招商證券研究指出,展望2021年,盈利驅動下,A股市場有望繼續上行,在此框架下,2021年A股市場流動性可能呈現“前高后低”的狀態。從資金供給端來看,不同于2015年,本輪居民資金入市更多通過基金投資,使得基金擴張持續時間更長;銀行理財子公司初具規模,積極布局混合型產品;保險資金目前股票和基金配比仍有較大提升空間;在經濟改善、人民幣升值背景下,外資有望繼續流入。資金需求端,注冊改革持續推進,IPO繼續提速;定增項目落地將繼續推高本輪定增規模;在解禁規模較高及市場可能加速上行的假設下,重要股東減持規模預計延續擴張。綜合以上因素測算顯示,2021年A股資金流入規模仍有望超萬億。

整體上看,前海開源基金首席經濟學家楊德龍對《經濟參考報》記者表示,隨著我國經濟的逐步復蘇,預計明年貨幣政策將逐漸恢復到正常狀態,但這種退出將是會把握一定節奏的,不會出現快速收縮的情形,因此市場的流動性仍將保持在合理狀態。整體來看,貨幣政策的變化不會對A股市場產生特別大的影響,市場仍將保持一個結構性行情。中泰證券首席經濟學家李迅雷也對記者表示,對于貨幣政策明年可能出現的收縮,目前市場已經形成了比較一致的預期,但不會對股票市場產生較大的影響。

從市場風格上看,川財證券研究所所長、首席經濟學家陳靂則對《經濟參考報》記者表示,11月以來,債務市場信用事件頻發,對信用資產和貨幣政策有所影響。著眼中長期,需關注企業直接融資成本回升情況,另一方面,預計銀行貸款規模也會發生變化,對A股上市公司而言,現金流好且穩定的公司更容易受到資本市場的青睞。他指出,當前國內利率仍維持高位,疊加信用事件對市場情緒的影響,從機構對股市的配置看,風險偏好明顯降低。海外方面,在新冠疫情的影響下,全球流動性寬松明年或仍將延續,利好國內避險資產,即便國內貨幣政策回歸正常,A股市場仍有配置吸引力,但會更加重視一些財務角度高質量的公司。