貨幣政策下一步該如何發(fā)力

在上半年“成績(jī)單”出爐后,貨幣政策接下來怎么走,圍繞哪些重點(diǎn)發(fā)力,這是近一段時(shí)間市場(chǎng)關(guān)注的焦點(diǎn)。近期,中國(guó)人民銀行發(fā)布的《2021年第二季度中國(guó)貨幣政策執(zhí)行報(bào)告》點(diǎn)出了下一步貨幣政策發(fā)力的關(guān)鍵點(diǎn)。

確保綜合融資成本穩(wěn)中有降

在上半年實(shí)際貸款利率穩(wěn)中有降的背景下,有人擔(dān)憂,下半年利率是否還有進(jìn)一步下行的空間?

“企業(yè)貸款利率還有下行空間。”東方金誠(chéng)首席宏觀分析師王青認(rèn)為,在二季度MLF利率和1年期LPR報(bào)價(jià)保持不變的背景下,主要貸款利率能夠有所下行,主要有兩個(gè)原因:一是二季度貨幣市場(chǎng)利率整體下行,銀行邊際資金成本下降;二是金融監(jiān)管部門督促銀行將政策紅利傳導(dǎo)至實(shí)體經(jīng)濟(jì)。

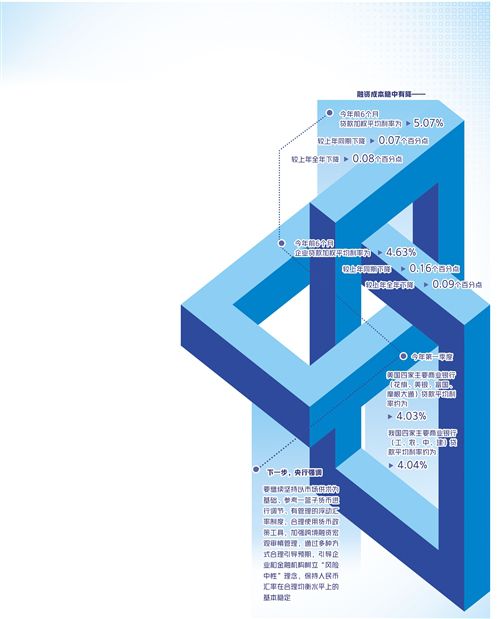

統(tǒng)計(jì)顯示,今年前6個(gè)月,貸款加權(quán)平均利率為5.07%,較上年同期下降0.07個(gè)百分點(diǎn),較上年全年下降0.08個(gè)百分點(diǎn)。值得關(guān)注的是,上半年,企業(yè)貸款利率降幅更大。前6個(gè)月企業(yè)貸款加權(quán)平均利率為4.63%,較上年同期下降0.16個(gè)百分點(diǎn),較上年全年下降0.09個(gè)百分點(diǎn),實(shí)體經(jīng)濟(jì)融資成本穩(wěn)中有降。

報(bào)告認(rèn)為,從宏觀上看,我國(guó)利率總體處于合理水平,為經(jīng)濟(jì)平穩(wěn)運(yùn)行和高質(zhì)量發(fā)展提供了適宜的利率環(huán)境。與國(guó)際相比較,目前我國(guó)利率水平雖比主要發(fā)達(dá)經(jīng)濟(jì)體略高一些,但在發(fā)展中國(guó)家和新興經(jīng)濟(jì)體中相對(duì)較低。從向企業(yè)發(fā)放貸款的實(shí)際利率水平看,中美兩國(guó)主要商業(yè)銀行基本相當(dāng)。央行統(tǒng)計(jì)數(shù)據(jù)顯示,2021年第一季度,美國(guó)四家主要商業(yè)銀行(花旗、美銀、富國(guó)、摩根大通)貸款平均利率約為4.03%;我國(guó)四家主要商業(yè)銀行(工、農(nóng)、中、建)貸款平均利率約為4.04%。

下一步,央行在報(bào)告中表示,將健全市場(chǎng)化利率形成和傳導(dǎo)機(jī)制,完善央行政策利率體系,持續(xù)釋放LPR改革潛力,暢通貸款利率傳導(dǎo)渠道,優(yōu)化金融資源配置結(jié)構(gòu),鞏固好前期貸款利率下行成果。同時(shí),優(yōu)化存款利率監(jiān)管,保持銀行負(fù)債端成本基本穩(wěn)定,并督促銀行將政策紅利傳導(dǎo)至實(shí)體經(jīng)濟(jì),推動(dòng)實(shí)際貸款利率進(jìn)一步降低,確保小微企業(yè)綜合融資成本穩(wěn)中有降。

具體來看,王青預(yù)計(jì),7月央行全面降準(zhǔn)后,直接為銀行節(jié)約資金成本約130億元,在此背景下,受到銀行資金成本下降的累積效應(yīng)影響,1年期LPR報(bào)價(jià)仍有小幅下調(diào)的可能,進(jìn)而帶動(dòng)企業(yè)實(shí)際貸款利率進(jìn)一步降低。

密切關(guān)注價(jià)格走勢(shì)變動(dòng)

央行在報(bào)告中再次以專欄的形式討論了貨幣與通脹的關(guān)系問題。這是繼一季度以來,央行年內(nèi)再度在貨幣政策執(zhí)行報(bào)告中重點(diǎn)談?wù)撏泦栴},回應(yīng)市場(chǎng)關(guān)切。

此前,央行已多次在貨幣政策執(zhí)行報(bào)告中闡述通脹與貨幣的關(guān)系,分析通脹產(chǎn)生的原因。如《2003年第四季度中國(guó)貨幣政策執(zhí)行報(bào)告》以專欄形式談及“物價(jià)與貨幣政策”;《2010年第四季度中國(guó)貨幣政策執(zhí)行報(bào)告》以專欄形式討論“通貨膨脹與貨幣”等。

最新數(shù)據(jù)顯示,7月我國(guó)PPI同比增速達(dá)9%,PPI與CPI“剪刀差”達(dá)到8個(gè)百分點(diǎn),為有數(shù)據(jù)以來的新高,這引發(fā)了市場(chǎng)對(duì)通脹的擔(dān)憂。為回應(yīng)市場(chǎng)關(guān)切,央行在報(bào)告中強(qiáng)調(diào),PPI雖然階段性走高,但總的看通脹壓力可控,不存在長(zhǎng)期通脹或通縮的基礎(chǔ)。我國(guó)PPI走高大概率是階段性的,短期內(nèi)可能維持相對(duì)高位,隨著基數(shù)效應(yīng)消退和全球生產(chǎn)供給恢復(fù),未來PPI有望趨于回落。

招商證券宏觀分析師羅云峰指出,央行在報(bào)告中通過分析此輪全球通脹產(chǎn)生的原因,意在強(qiáng)調(diào)我國(guó)貨幣供應(yīng)量增速自去年5月起就領(lǐng)先其他大型經(jīng)濟(jì)體逐步回歸正常,不具備推升物價(jià)的貨幣條件,因此我國(guó)通脹壓力整體可控。今年6月末我國(guó)M2增速為8.6%,與疫情前基本相當(dāng),與名義經(jīng)濟(jì)增速基本匹配,從宏觀上穩(wěn)住了物價(jià)。

“全球供需錯(cuò)配仍然存在,通脹上升會(huì)否持續(xù)尚待觀察。”報(bào)告指出,疫情期間主要發(fā)達(dá)經(jīng)濟(jì)體實(shí)施超寬松貨幣政策,流動(dòng)性極度充裕,貨幣大幅增長(zhǎng),同時(shí)全球經(jīng)濟(jì)復(fù)蘇表現(xiàn)出需求回暖階段性快于供給恢復(fù),芯片持續(xù)短缺、運(yùn)費(fèi)屢創(chuàng)新高,給大宗商品和耐用品價(jià)格帶來較大上漲壓力,全球通脹水平短期上升已成事實(shí),但通脹會(huì)否持續(xù)下去還有較大分歧,需密切關(guān)注。

堅(jiān)持貨幣政策以我為主

當(dāng)前,國(guó)際金融市場(chǎng)關(guān)注美聯(lián)儲(chǔ)接下來可能提前縮減量化寬松和加息,在此背景下,未來我國(guó)貨幣政策走向如何?

王青認(rèn)為,央行在報(bào)告中強(qiáng)調(diào),增強(qiáng)宏觀政策自主性,這意味著下半年即使美聯(lián)儲(chǔ)啟動(dòng)“收水”,也不會(huì)帶動(dòng)國(guó)內(nèi)貨幣政策隨之收緊。在全球貨幣政策轉(zhuǎn)向的背景下,考慮到國(guó)內(nèi)外經(jīng)濟(jì)、物價(jià)形勢(shì)存在較大差異,國(guó)內(nèi)貨幣政策將突出自主性。

央行在報(bào)告中強(qiáng)調(diào),將統(tǒng)籌今明兩年宏觀政策銜接,保持貨幣政策穩(wěn)定性,增強(qiáng)前瞻性、有效性,堅(jiān)決不搞“大水漫灌”,繼續(xù)聚焦支持實(shí)體經(jīng)濟(jì),助力中小企業(yè)和困難行業(yè)持續(xù)恢復(fù),保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間。

這意味著我國(guó)貨幣政策不會(huì)大幅收緊,也不會(huì)走向“大水漫灌”。王青認(rèn)為,貨幣政策仍將保持穩(wěn)健中性基調(diào),并非轉(zhuǎn)向全面寬松。在貨幣政策回歸常態(tài)后,降準(zhǔn)屬于常規(guī)流動(dòng)性操作。降準(zhǔn)的同時(shí)不降息,意味著貨幣政策仍將保持穩(wěn)健中性基調(diào)。

“貨幣政策保持自主性的一個(gè)重要前提就是要保持人民幣匯率基本穩(wěn)定。”王青強(qiáng)調(diào)。2020年以來,人民幣匯率呈現(xiàn)雙向波動(dòng)態(tài)勢(shì)。對(duì)此,央行在報(bào)告中指出,人民幣匯率雙向波動(dòng)是國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)、國(guó)際收支狀況及國(guó)內(nèi)外外匯市場(chǎng)變化共同作用的結(jié)果,合理反映了外匯市場(chǎng)供求變化,發(fā)揮了調(diào)節(jié)國(guó)際收支和宏觀經(jīng)濟(jì)自動(dòng)穩(wěn)定器作用,促進(jìn)了內(nèi)外部均衡,擴(kuò)大了我國(guó)自主實(shí)施正常貨幣政策的空間。未來人民幣匯率雙向波動(dòng)也將是常態(tài),人民幣既可能升值,也可能貶值,沒有任何人可以準(zhǔn)確預(yù)測(cè)匯率走勢(shì)。

下一步,央行在報(bào)告中強(qiáng)調(diào),要繼續(xù)堅(jiān)持以市場(chǎng)供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動(dòng)匯率制度,合理使用貨幣政策工具,加強(qiáng)跨境融資宏觀審慎管理,通過多種方式合理引導(dǎo)預(yù)期,引導(dǎo)企業(yè)和金融機(jī)構(gòu)樹立“風(fēng)險(xiǎn)中性”理念,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。

- 油價(jià)跌勢(shì)“崩盤”!11月24日調(diào)整后92號(hào)汽油,11月25日麥價(jià)如何?

- 點(diǎn)燃數(shù)字引擎!2024滬港數(shù)字經(jīng)濟(jì)協(xié)同高質(zhì)量發(fā)展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營(yíng)收勁增高達(dá)241億元

- 因提供誤導(dǎo)性信息,聯(lián)儲(chǔ)證券經(jīng)紀(jì)人被罰!3家券商經(jīng)紀(jì)業(yè)務(wù)5天共收5張罰單

- 世界鋼鐵協(xié)會(huì):10月全球粗鋼產(chǎn)量為1.512億噸 同比提高0.4%

- 臨高開展創(chuàng)業(yè)成果展示交流會(huì)

- “持續(xù)是一種信仰”中國(guó)太保壽險(xiǎn)2024年藍(lán)鯨協(xié)會(huì)年度峰會(huì)圓滿召開

- 業(yè)績(jī)?cè)鏊龠B年下降,航空工業(yè)、中國(guó)電科的供應(yīng)商今日申購(gòu) | 打新早知道

- 助力中小企業(yè)加快對(duì)接資本市場(chǎng),“文化+科技”行業(yè)最新政策培訓(xùn)會(huì)舉辦

- 人保健康:因傭金數(shù)據(jù)不真實(shí)等被罰22萬(wàn)元,年內(nèi)收多張罰單

- “百億”夢(mèng)碎后,洽洽食品如何走出增長(zhǎng)困局?

- 深入理解多重共線性: 基本原理、影響、檢驗(yàn)與修正策略

- 啤酒、白酒賽道競(jìng)爭(zhēng)加劇,華潤(rùn)啤酒難尋第二增長(zhǎng)曲線

- 國(guó)家稅務(wù)總局:1-9月支持科技創(chuàng)新和制造業(yè)發(fā)展減稅降費(fèi)退稅超2萬(wàn)億元

- 風(fēng)電混塔滲透率今年將達(dá)60%,整機(jī)商或成行業(yè)主導(dǎo)

- 中鹽集團(tuán)成員企業(yè),復(fù)合肥龍頭今日申購(gòu) | 打新早知道

- 蘭州銀行前三季度“增利不增收”,資產(chǎn)質(zhì)量又現(xiàn)波動(dòng),不良率增至1.83%達(dá)三年來峰值

- 金價(jià)微跌!2024年11月4日各大金店黃金價(jià)格多少錢一克?

- 2024胡潤(rùn)百富榜發(fā)布!江西新首富是他

- 少賺109億歐元!德系汽車三巨頭業(yè)績(jī)下滑:前三季度凈利縮減均超三成