光伏上游如何夯實產業根基

廣告

廣告

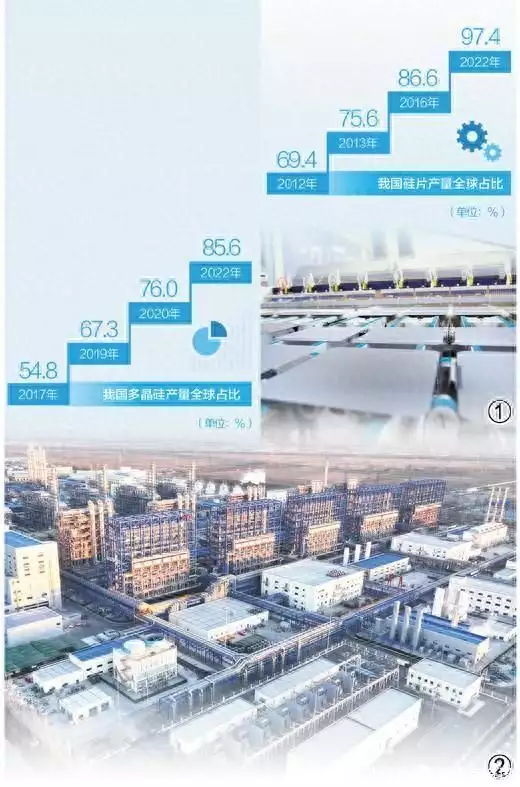

圖①:寧夏回族自治區銀川市,隆基綠能生產基地的切片工廠產線一角。 崔 恒攝(人民視覺) 圖②:內蒙古自治區呼和浩特市,鑫環硅能科技有限公司的顆粒硅研發與制造基地。 謝柯文攝(人民視覺) 數據來源:中國光伏行業協會

習近平主席在二〇二四年新年賀詞中指出,新能源汽車、鋰電池、光伏產品給中國制造增添了新亮色。

從零起步,從跟跑到領跑,我國光伏行業近年來實現跨越式發展,重點環節國產化程度大幅提升,以高科技、高附加值、引領綠色轉型成為出口新增長點。去年前三季度,我國硅料、硅片、電池、組件產量比上年同期增長均超過70%,行業總產值超過1.2萬億元。

光伏行業如何進一步鍛造競爭優勢?未來增長空間如何?近日,記者走訪內蒙古、江蘇等地,探尋中國光伏行業的增長密碼。

——編 者

國內現存最老的光伏電站多少歲?

41歲。

海拔2000多米之上,峰巒疊嶂之間,甘肅蘭州榆中縣園子岔鄉小岔村,就是這座建于1983年的小電站的舊址。電站曾為當時依靠煤油燈照明的100多戶村民送去寶貴電能,不過,它所用的光伏組件全部由國外企業生產。

40多年后,同樣在榆中,近千座分布式光伏發電設施已落地運營并全部實現國產化。放眼望去,不只在國內,借由浙江寧波舟山港、新疆霍爾果斯口岸、云南磨憨口岸等,中國生產的光伏產品正被運往全球。

彎道超車,是很多人談及中國光伏行業時的常用詞。

2001年,我國光伏電池產量僅3兆瓦;到2010年底,產量已達8000兆瓦,約占全球總產量的一半。這10年間,行業突飛猛進,一度盛傳“擁硅為勝”的說法,殊不知與國外廠商簽訂的大額硅料訂單,在全球金融危機時,卻成了負擔。

本世紀第二個10年,行業痛定思痛,改變了原料、設備、市場“三頭在外”的狀況,打造出具有成本、質量等多重優勢的完整產業鏈,光伏產品成為外貿的亮眼名片之一。

快速超越的背后,是這一行業遭遇逆境時的奮起,更是多方合力下,光伏制造含金量的逐步提升。其中,硅料、硅片等重點環節中技術的鉆研和突破,可謂關鍵一步。2005年,中國多晶硅產量僅占當年全球光伏電池耗硅量的0.3%,行業所需95%以上的多晶硅依賴進口;也正是這一年,國內企業開始往產業鏈上游探索,開辟自力更生的新路。

2022年,我國多晶硅產量全球占比已達85.6%,硅片產量占比達97.4%。

未來,光伏上游環節如何不斷突破,持續鍛造國際競爭優勢?又如何在競爭壓力加大的未來,繼續推動行業高質量發展?整個行業正面對時不我待的新挑戰。

產量大和擴產為何共存

品質優先,高端產能依然稀缺

光伏人常說,生產制造之路,從一粒沙開始。

大自然中常見的沙子、鵝卵石,主要成分都是二氧化硅,也就是光伏產業鏈上游原料——硅料的重要來源。當然,在實際生產中,主要使用產自硅礦的硅石,再進一步提純得到硅料。

2023年以來,隨著產能逐步釋放、行業競爭日趨激烈,硅料價格波動下降。然而,通威股份有限公司、協鑫科技控股有限公司等頭部企業仍在持續擴產:四川樂山,通威新增投資約60億元建設年產12萬噸高純晶硅項目,力爭于2024年投產;內蒙古呼和浩特,協鑫科技旗下的內蒙古鑫環硅能10萬噸顆粒硅產能于去年9月正式投產……

看似矛盾的背后,鋪陳出一條自然而清晰的產業邏輯——高端產能依然稀缺。不斷革新技術、提高產品質量,是頭部企業逆勢擴產的底氣所在。

記者來到內蒙古通威高純晶硅有限公司的露天生產基地,只見球形、橢圓形的儲罐體積龐大,各式管道交錯密布。其中,10多座數十米高的銀塔格外引人注目。

“工業硅在氫化的過程中,會產生進一步還原所需的三氯氫硅,但也會產生大量的副產物以及金屬雜質。”內蒙古通威高純晶硅有限公司總經理張習松打了個比方,“這些高塔是精餾塔。可以把它們想象成巨大的開水壺,精餾的原理就好比燒開水。三氯氫硅以蒸氣的形態冒出來并被收集起來,而雜質等像水垢一樣留在‘開水壺’底部。3個塔為一組,經過多次不同壓力和溫度的‘燒水’,產品純度大幅提升,能夠更好滿足下游的產品升級需求。”

除了提升純度,不斷革新產品也是邁向高端的重要路徑。在協鑫科技旗下的內蒙古鑫元硅材料科技有限公司,記者看到了一桶直徑2毫米左右的鉛灰色小球。這種名為“顆粒硅”的硅料得名于它的形態,在填裝硅料時,球形能帶來更高的熔化速率,有利于節約工時、提升單產。

“我們生產的顆粒硅產品,起初由于表面積大,容易吸附粉塵、雜質。”內蒙古鑫元硅材料科技有限公司副總經理李咸江介紹,“所以要給顆粒硅‘洗澡’,通過自我摩擦、超聲波振蕩等方式,把產品表面的‘臟衣服’脫掉。另外,對‘洗澡水’進行粉塵濁度檢測,還能更加精確地測定除塵效果。”

目前,隨著除塵能力的提升、與下游客戶合作測試的推進,協鑫科技的顆粒硅產品品質不斷提升。中國光伏行業協會發布的數據顯示,截至2022年末,顆粒硅的市場占有率為7.5%,相較2021年的4.1%顯著提高。

價格和利潤如何平衡

低價考驗,成本優勢獨具競爭力

“技術和價格是觀察光伏行業發展的關鍵脈絡。”能見研究院副院長曹開虎說。在產業發展過程中,技術推動產品性能不斷提升,但若高性能產品的價格沒有競爭力,也會導致有價無市。

這在硅片制造技術的發展過程中得到了充分體現。隨著行業競爭不斷加劇,2023年,光伏組件價格一度低于1元/瓦,而硅片成本在組件成本中占35%—40%。中國有色金屬工業協會硅業分會專家委副主任呂錦標分析,如果按照1元/瓦的價格,很多企業會面臨虧損,小廠可能被淘汰出局。

如何進行有效的成本控制,是決定企業生死存亡的必答題。

歷史總有相似,10多年前,同樣的難題也擺在隆基綠能創始人、總裁李振國面前。彼時,他所堅持的單晶硅片路線雖然效率優勢突出,但在成本、價格方面完全無法與多晶相提并論。2008年,單片單晶硅片的價格約為100元;近日,中國有色金屬工業協會硅業分會公布的市場成交價顯示,單片單晶硅片的成交均價低至2元左右。

10余年間,價格降幅超90%如何實現?答案是全行業對降本增效的不懈探索。

位于內蒙古鄂爾多斯的隆基綠能光伏全產業鏈項目現場,切片車間一臺前側敞口的機器內,數以萬米長的鉛黑色金剛線緊緊纏繞在約1米長的卷軸上。粘有單晶硅方棒的晶托位于金剛線上方的工作臺上。隨著工作臺下壓,高速運轉的金剛線就切割出了極薄的硅片。

“所謂金剛線,其實是將硬度極高的金剛石微粉顆粒,均勻固結在母線上。”鄂爾多斯市隆基硅材料有限公司副總經理劉鵬介紹,“此前,業界主要采用砂漿切割法,切割效率較低,還容易產生污染。而金剛線不僅能提供更大的切削力,還能減少切割損耗,大幅降低了線耗、硅料等成本。”

2012年,金剛線切割技術主要被國外企業壟斷,國內企業購買金剛線價格不菲。不過,李振國看到了這一技術能夠帶來的降本潛力,與國內廠家緊密合作、協同攻關,承擔短期虧損壓力推廣技術……2013年,隆基綠能率先開始金剛線切割技術替代,并向行業推廣。據估算,這一技術推動行業在硅片環節每年節約30%的硅料。

除了提高生產效率、降低硅料損耗,在保證電池轉換效率的前提下生產大尺寸、更輕薄的產品,也成為近年來硅片企業攤薄成本、減輕下游壓力的途徑之一。

“10微米大約是一根頭發絲直徑的1/6,看似微不足道,卻直接影響著硅片企業的利潤。”TCL中環內蒙古晶片生產基地生產總監李斌介紹,“據測算,硅片每減薄10微米,可降低硅片成本約5.5%。”

近年來,通過應用特別設計的切割設備、具有自主知識產權的影像監測系統,TCL中環實現設備在高速運轉狀態下的高精度金剛線切割,有效提升了原料利用率。目前,中環量產硅片厚度已從2021年1月的175微米下降到130微米,單位公斤出片數提升了6.8片。

節能和發展如何并行

減污降耗,綠色行業更要綠色發展

“要以清潔能源制造清潔能源。”在2023年APEC工商領導人峰會配套活動“可持續企業家對話”上,李振國說,“在為全球創造低成本清潔能源、促進能源公平的同時,我們積極踐行綠色低碳的生產制造理念。”

光伏毫無疑問是綠色能源,但光伏制造尤其是上游硅料、硅片制造曾一度被貼上“高耗能、高污染”的標簽。節能和發展如何并行?

在“雙碳”目標引領下,工業和信息化部在《光伏制造行業規范條件(2021年本)》中明確提出,“光伏制造企業應采用工藝先進、安全可靠、節能環保、產品質量好、生產成本低的生產技術和設備”。此外,針對終端產品的生產全流程碳足跡追溯,也進一步倒逼光伏上游企業綠色發展。

協鑫科技選擇在提升工藝里找答案。“顆粒硅的工藝環節從6個降到了3個,反應溫度從1100攝氏度降到了700攝氏度,這些都能大大降低綜合電耗、水耗等。”協鑫科技聯席首席執行官蘭天石介紹。

除了向內尋求工藝提升,向外探索、因地制宜也是推動節能降耗的一大路徑。

脫膠、清洗、切片……每生產1張硅片需要消耗0.5升左右的水,相當于1瓶普通瓶裝水。在光伏制造過程中,硅片生產環節的水耗較大。

近年來,多家光伏頭部企業因內蒙古綠電資源豐富,紛紛在此建設生產基地。但對于水資源匱乏且時空分布不均的內蒙古來說,如何因地制宜?

以鄂爾多斯市伊金霍洛旗為例,這里年產煤炭2億噸以上,但水資源相對匱乏,此外還曾長期受疏干水(采煤過程中從煤層或井下涌出的污水)困擾。近年來,當地政府推動疏干水在市政、綠化等領域凈化利用,但只能利用一小部分,凈化成本還是難以攤平。

光伏企業的工業用水需求,正好為污水利用找到了突破口。

“我們根據伊金霍洛旗委、旗政府要求,收集伊金霍洛旗境內東部14座和南部3座煤礦每天產生的合計約12萬立方米的疏干水,經處理后可以保障隆基綠能所在的蒙蘇經濟開發區部分工業用水。”圣圓水務集團供水管理部部長白瑞介紹,隆基綠能光伏全產業鏈項目每天使用的凈化后疏干水約2萬噸,有效減少了地表水、地下水的使用。

西北地區的冬日低溫,也成為節水的一大助力。在內蒙古通威高純晶硅有限公司,循環水管道上方放置著幾臺巨大的圓形風機。“內蒙古秋冬溫度低、風大,可以利用這些風冷塔對循環水進行冷卻。”張習松說,“節能降耗、綠色發展已經成為我們的日常理念。”

政府支持和行業協同如何助力

展望未來,行業增長仍有較大空間

“充分的市場競爭、產業門類齊全的配套優勢、政策的支持引導等,鍛造了中國光伏制造的完備產業鏈,打造了其國際競爭優勢。”中國光伏行業協會秘書長王世江表示,如果要穿越周期、挖掘更大增長空間,行業仍有一些堵點需要打通。

向外看,目前海外的一些碳足跡追溯標準,尚存在與國內不銜接之處。據王世江介紹,目前對光伏產品出口時的碳足跡追溯,壓力主要在上游,且對上游利用水電生產制造、購買國內綠證的行為存在認證堵點。“在一些認證標準中,不將水電視為清潔能源。此外,不同市場的綠證系統標準不一,這導致國內光伏產品在出口時,面臨認證銜接困難。”王世江說,針對這些難題,光伏行業協會正在積極推動解決。

向內看,讓高耗能的光伏上游環節更好使用綠電,需要地方政府與相關企業之間的密切合作。調研過程中,呼和浩特金山高新技術產業開發區管委會副主任馮吉龍表示,如今,配建光伏電站、打造源網荷儲一體化的產業園,從而在生產時使用成本更低的綠電,成為推動當地光伏企業發展的新趨勢。目前,位于該開發區內的中環產業園積極推動園區企業使用綠電,助力當地打造綠電消納示范區,但如何在保障企業綠電需求的同時兼顧電網穩定性,還需進一步探索。

促進標準統一、方便上下游對接生產,仍需要行業協同發力。“光伏硅片和組件的尺寸不統一,造成其他配件、運輸、終端安裝等環節存在不暢,這也是行業近年來面臨的痛點之一。”隆基綠能董事長鐘寶申介紹,包括隆基綠能在內的9家光伏企業共同成立了光伏組件尺寸標準化研討組,推動新一代矩形硅片相關組件尺寸的標準化,以提高生產效率、降低制造成本。

面對硅料、硅片價格下滑,產能趨于過剩的態勢,王世江分析,從更長的行業周期來看,短期波動屬于市場競爭的正常現象。

多位受訪企業主要負責人表示,對未來仍有信心。“在光伏行業發電成本持續下降和全球綠色經濟發展等有利因素的推動下,全球光伏新增裝機仍將穩步增長,行業降本增效路徑與企業核心競爭力將更多依靠技術創新和制造方式優勢。”TCL集團創始人李東生表示。