資訊搜索

多晶硅價格跌破成本線,新特能源(01799)基本面堪憂?

核心提示:地板之下還有地下室,多晶硅價格還能跌多深?截至目前,多晶硅價格已突破所有在產企業現金成本,根據最新的價格顯示,N/P類型多

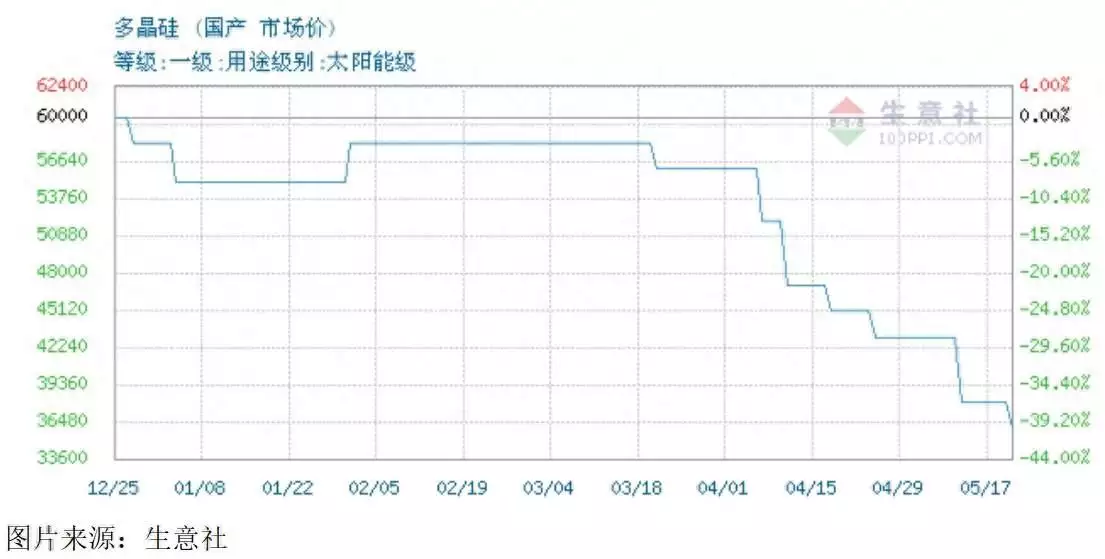

地板之下還有地下室,多晶硅價格還能跌多深?截至目前,多晶硅價格已突破所有在產企業現金成本,根據最新的價格顯示,N/P類型多晶硅價格分布在3-5萬元/噸,要知道在2022年時價格曾超過30萬元/噸,相當于價格下降了至少80%。

廣告

產能過剩+庫存高企,多晶硅價格持續壓縮行業利潤,比如龍頭通威股份2024年Q1收入下滑超過40%,并錄得虧損,產品價格或已跌破成本線。然而否極泰來,有機構稱,絕大多數參與者挺價意愿較強,低價情況選擇壓貨不出,且大多數在產廠家已采用停產檢修方式應對底價,價格有企穩預期。

新特能源(01799)和通威股份同為行業龍頭,Q1凈利潤雖然大幅下滑,但仍為盈利,這主要為兩家公司延伸的產業鏈差異導致,通威主要延伸太陽能電池領域,而新特能源則是風電及光伏電站建設及運營。港A股投資者均不看好板塊,部分機構投資者選擇退出離場,個股市值一路下探。

那么,各大參與者挺價支撐下,多晶硅價格是否可企穩,這將主導板塊估值走勢,而對于新特能源來說,長期筑底下是否存在反彈機遇?

產能過剩,價格大跌

智通財經APP了解到,光伏行業是多晶硅使用量最大的行業領域,而光伏產業鏈大體為多晶硅-硅片-電池片-組件-光伏裝機。光伏裝機下游為太陽能電站及運營,客戶主要為終端用電用戶,太陽能發電裝機容量保持雙位數的增速,2023年約609.5G億瓦,同比增長達55.2%,僅次于火電裝機量。

多晶硅處于產業鏈最上游,可制成多晶硅錠或單晶硅棒,2023年多晶硅產量高達147.1萬噸,同比增長77.9%,保持高增趨勢。其實多晶硅產能在2022年已嚴重過剩,產能可以提供超過310GW的組件使用,而當年新增的光伏裝機約147GW,過剩量就超過了100%。行業雖高增長,但上游庫存累積,產能利用率持續下行。

此外,行業集中度非常高,排名前三的為通威股份、協鑫科技及新特能源,以2022年產能算,全球市場份額分別為20.36%、18.27%及14.9%,合計超過50%。其中新特產能為20萬噸,2023年進一步提升至30萬噸,增長達50%,然而產能利用率無法跟上擴產節奏,按產量及銷/產能計算,分別為63.77%及67.63%。

由于產能過剩,多晶硅價格一路下行,根據生意社數據,今年以來跌幅近40%,太陽能級硅片跌破4萬元/噸,大部分參與者基本處于“量增價降”的局面,而價格的下降顯然大幅度超過了銷量增長的幅度,導致業績出現下滑。以新特為例,2023年銷量增長了90.16%,但多晶硅業務收入下降了23.95%。

×

2024年前5月多晶硅價格再度大幅下行,即便是龍頭也扛不住而虧損,為抵抗價格下跌,各大參與者開始檢修,降負荷計劃,降低產能供給量,不過目前更多的是消化庫存量,產能不開工對企業也是不小的成本。下游增量需求保持增長,但消化庫存需要時間,而且長期仍舊看產能,短期價格反彈或無法改變單邊下行趨勢。

根據招商期貨研報,2024年國內多晶硅可投產能合計達53.5萬噸,產能的增量已遠超下游的需求量,導致無效投資。多晶硅價格趨勢并不容樂觀,行業虧損倒逼部分企業停產甚至被淘汰出局,產能出清后供需平衡,價格才可能會企穩。中短期來看,淘汰周期下,各大企業仍舊要做好持續虧損的準備。

短期難解,盈利存憂

新特能源核心業務為多晶硅業務,但近幾年進軍了下游發電領域,風電及光伏板塊收入貢獻逐年提升,對多晶硅業務下滑帶來抗性。2023年該公司收入為307.52億元,其中多晶硅業務、風能/光伏電站建設以及運營收入份額分別為63.47%、20.38%及7.2%,其中運營業務收入逆勢增長66.6%。

值得一提的是,該公司三大業務均保持盈利能力,2023年多晶硅業務、風能/光伏電站建設以及運營毛利率及除稅前利潤率分別為35.84%、14.45%及58.42%和28.67%、13.54%及27.11%,利潤(毛利及稅前利潤)貢獻分別為68.1%、11.72%及12.57%和75.14%、15.12%及8.05%。可見,多晶硅業務依舊是該公司業績的主導地位。

2024年Q1,新特能源收入為56.01億元,同比大幅度下滑44.5%,同行通威股份業績同樣大幅下滑,多晶硅產能過剩中短期無解,新特能源基本面難以大幅改觀。

不過該公司可以通過高利潤率的電站運營業務進行小彌補。截止2023年末,該公司在河南、廣西、新疆等地新增投資建設運營電站,已實現并網發電的運營電站累計裝機達到3.23GW,在建項目約1GW。此外,該公司發展逆變器、SVG、柔性直流換流閥等周邊業務,其中逆變器國內外市場簽約出貨量超過15GW,同比增長近一倍。

在財務方面,新特能源主動降低債務水平,2023年資產負債率為52%,其中有息債221.87億元,有息債率25.82%,但擁有現金等價物118.67億元,占比總資產13.81%,是短期借款的5倍,現金流較為充裕。但需要注意的是,該公司存在存貨跌價的風險,2023年末存貨有36.58億元,同比下降21%,存貨周轉天數雖有一定優化,但由于今年價格大幅下降,上半年預計仍有較大的跌價準備。

長期樂觀,觸底反彈

發展清潔能源是國家長期戰略,中國的地理位置決定了發展光伏為最有方案,因此近幾年光伏裝機量一直都在領跑其他能源,并且超過了水電僅次于火電。同時,國家層面也在加碼支持行業發展,如2023年4月,國家能源局印發《2023年能源工作指導意見》,規劃風電、光伏發電量占全社會用電量的比重達到15.3%。

產業鏈下游長期增長也為上游多晶硅增長帶來保障,多晶硅過剩的產能消化以時間換空間,目前多晶硅價格已跌破多數企業的成本線,在參與者對抗下,預計中短期價格處于底部盤整狀態,淘汰賽+產能出清,長期而言價格有望修復性回升。也就是說多晶硅行業最壞的時期已經過去,估值底部下價投資金左側布局。

新特能源基本面跟隨行業趨勢,短期多晶硅價格波動下,改善仍需要風電/光伏電站建設及運營發力,長期仍有預期,價格回暖有助于產能釋放。近期上交所準予該公司注冊基礎設施公募REITs,市場反映較為積極,得到監管層及機構投資者認可。不過該公司于2022年以來沒有再派息,2024年業績繼續下滑,大概率也不會派息。

各大券商對新特能源觀點不一,但多數認為行業已經觸底。其中交銀國際研報認為多晶硅價格下跌,或已低于企業的生產成本,并認為將有大量產線(包括公司甘泉堡基地)提前進行檢修,多晶硅價格已基本見底,第三季度有望觸底回升;國信證券研報認為當前硅料價格或已接近底部區域,盡管供需格局扭轉尚需時日,但新特能源股價對市場悲觀預期已有較為充分的反應。

盡管有不同的看法,但樂觀派已經用真金白銀作出了表決,部分機構投資者在加大對新特能源的投資,比如今年3月份,寧泉資產多次增持該公司,總金額超過7000萬港元,持股比例提升至7.25%。新特能源超前布局產能,短期影響利潤,但長期需求釋放利用率,有望持續獲得價值投資者親睞,觸底反彈。

推薦圖文

推薦資訊

- 油價跌勢“崩盤”!11月24日調整后92號汽油,11月25日麥價如何?

- 點燃數字引擎!2024滬港數字經濟協同高質量發展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯儲證券經紀人被罰!3家券商經紀業務5天共收5張罰單

- 世界鋼鐵協會:10月全球粗鋼產量為1.512億噸 同比提高0.4%

- 臨高開展創業成果展示交流會

- “持續是一種信仰”中國太保壽險2024年藍鯨協會年度峰會圓滿召開

- 業績增速連年下降,航空工業、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業加快對接資本市場,“文化+科技”行業最新政策培訓會舉辦

- 人保健康:因傭金數據不真實等被罰22萬元,年內收多張罰單

點擊排行