資訊搜索

定增計(jì)劃難破局,厚普股份仍陷虧損困境,期間費(fèi)用率攀升至高點(diǎn)

核心提示:7月30日,厚普股份(300471)發(fā)布了其2024年中期財(cái)務(wù)報(bào)告。財(cái)務(wù)報(bào)告顯示,公司在報(bào)告期內(nèi)實(shí)現(xiàn)了營(yíng)業(yè)總收入人民幣1.98億元,與去年

7月30日,厚普股份(300471)發(fā)布了其2024年中期財(cái)務(wù)報(bào)告。財(cái)務(wù)報(bào)告顯示,公司在報(bào)告期內(nèi)實(shí)現(xiàn)了營(yíng)業(yè)總收入人民幣1.98億元,與去年同期相比,下降了53.71%。在凈利潤(rùn)方面,公司出現(xiàn)了虧損,歸母凈利潤(rùn)為-2,001.91萬(wàn)元,同比呈現(xiàn)由盈轉(zhuǎn)虧的態(tài)勢(shì)。

廣告

在成本端,公司的營(yíng)業(yè)成本為人民幣1.34億元,同比減少了60.07%;然而,期間費(fèi)用與稅金等成本共計(jì)人民幣9,641.10萬(wàn)元,與去年同期相比,僅微幅下降了0.22%。在扣除營(yíng)業(yè)成本和各項(xiàng)費(fèi)用后,公司的凈利潤(rùn)虧損2,455.96萬(wàn)元。

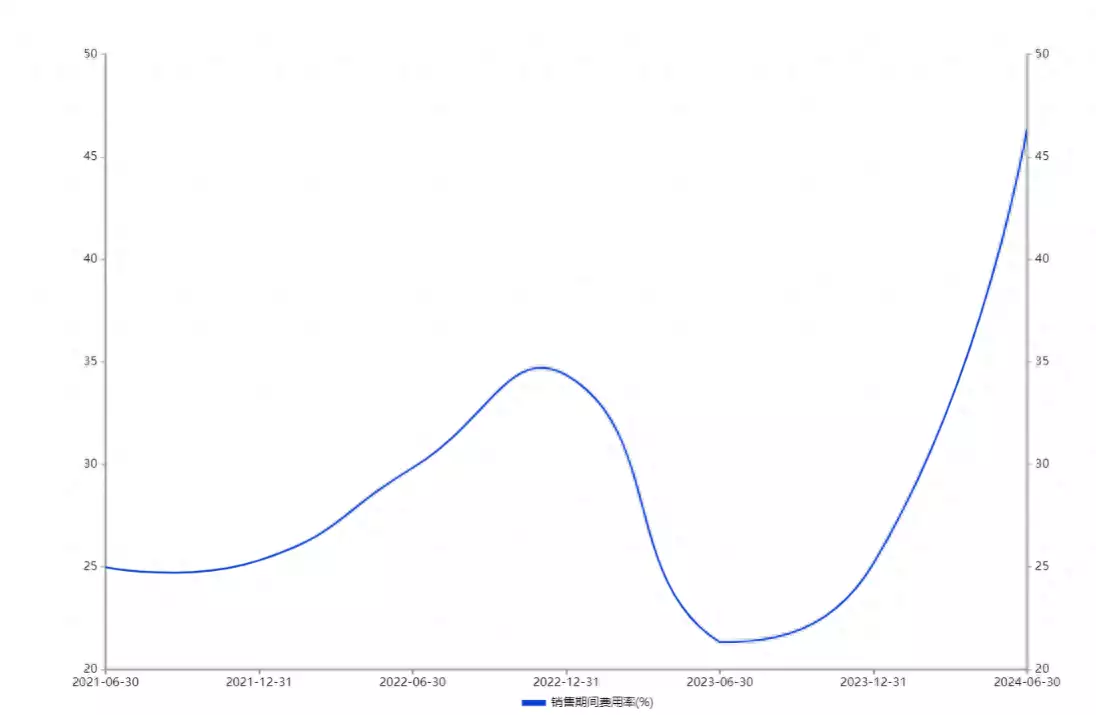

期間費(fèi)用率攀升至高點(diǎn)

厚普股份從清潔能源裝備制造起步,主營(yíng)業(yè)務(wù)為天然氣加注成套設(shè)備/氫能成套設(shè)備的研發(fā)、生產(chǎn)和集成,主要產(chǎn)品有氫能加注設(shè)備、天然氣船用設(shè)備、天然氣車用設(shè)備、天然氣民用設(shè)備、EPC。

對(duì)于收入下滑的原因,厚普股份半年報(bào)中解釋稱,主要系公司為增強(qiáng)業(yè)務(wù)盈利能力,堅(jiān)持以利潤(rùn)為導(dǎo)向,對(duì)經(jīng)營(yíng)策略進(jìn)行調(diào)整,戰(zhàn)略性放棄部分盈利能力弱、資金占用久的訂單,短期內(nèi)公司在手訂單總規(guī)模同比下降;同時(shí),報(bào)告期內(nèi)公司部分項(xiàng)目執(zhí)行周期較長(zhǎng),尚未達(dá)到交付結(jié)算條件,導(dǎo)致公司報(bào)告期收入總額同比下降。

分業(yè)務(wù)來(lái)看,2024年上半年,厚普股份核心業(yè)務(wù)“專用設(shè)備制造業(yè)”實(shí)現(xiàn)營(yíng)業(yè)收入1.70億元,同比下降39.02%,毛利率比上年同期增加9.50%。其次,第二大業(yè)務(wù)工程、設(shè)計(jì)行業(yè)營(yíng)業(yè)收入為1,555.60萬(wàn)元,同比下降84.22%,毛利率比上年同期增加12.71%。

×

盡管厚普股份在報(bào)告期內(nèi)實(shí)現(xiàn)了毛利率的提升,然而,由于期間費(fèi)用持續(xù)保持在較高水平,公司在上半年并未能達(dá)成原先設(shè)定的盈利目標(biāo)。2024年上半年,厚普股份的期間費(fèi)用率攀升至46.34%,這一比例是自2021年以來(lái)所達(dá)到的最高水平,對(duì)公司整體盈利能力構(gòu)成了顯著影響。

在公司的期間費(fèi)用構(gòu)成中,銷售費(fèi)用與管理費(fèi)用占據(jù)了主要比例。通過(guò)明細(xì)數(shù)據(jù),可以清晰地看到,這兩塊費(fèi)用中職工薪酬、銷售業(yè)務(wù)費(fèi)用以及業(yè)務(wù)招待費(fèi)用均展現(xiàn)出增長(zhǎng)的趨勢(shì)。

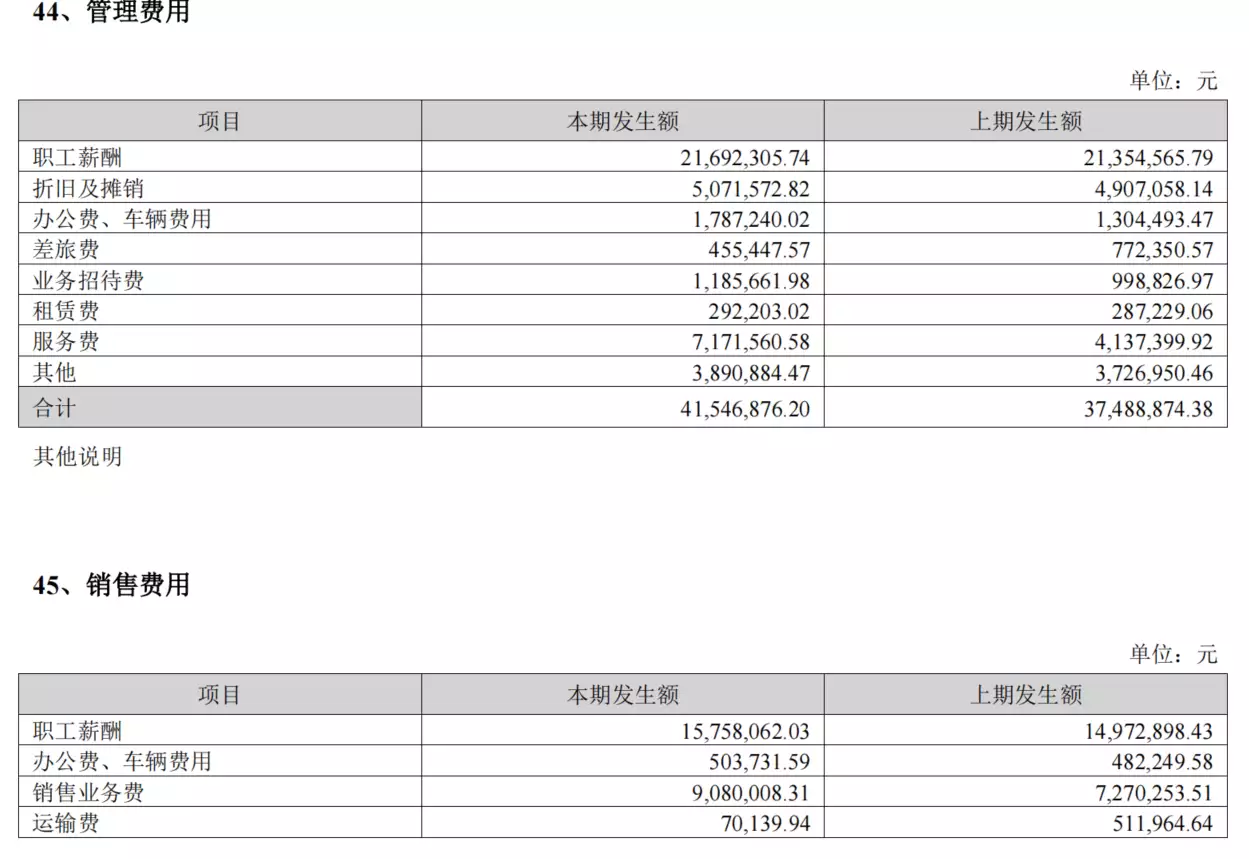

上半年,厚普股份的管理費(fèi)用總計(jì)達(dá)到4154.69萬(wàn)元,相較于去年同期,實(shí)現(xiàn)了10.82%的同比增長(zhǎng)。在管理費(fèi)用構(gòu)成中,職工薪酬部分占據(jù)了顯著比例,達(dá)到2169.23萬(wàn)元,較去年同期增長(zhǎng)了1.59%。業(yè)務(wù)招待費(fèi)用也呈現(xiàn)增長(zhǎng)態(tài)勢(shì),達(dá)到118.56萬(wàn)元,同比增長(zhǎng)18.70%。

同時(shí),厚普股份上半年的銷售費(fèi)用總計(jì)為3061.34萬(wàn)元,較去年同期增長(zhǎng)了8.46%。在銷售費(fèi)用中,職工薪酬部分占據(jù)了較大比重,為1575.81萬(wàn)元,同比增長(zhǎng)5.24%。同時(shí),銷售業(yè)務(wù)費(fèi)用也有顯著增加,達(dá)到908萬(wàn)元,同比增長(zhǎng)24.89%。

現(xiàn)金流承壓,定增計(jì)劃難破局

上半年,厚普股份依然面臨較大的現(xiàn)金流壓力。報(bào)告期內(nèi),厚普股份的現(xiàn)金及現(xiàn)金等價(jià)物凈減少15,221.21萬(wàn)元,同比下降112.21%,其中:經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流出4,098.37萬(wàn)元,投資活動(dòng)現(xiàn)金凈流出5,365.90萬(wàn)元,籌資活動(dòng)現(xiàn)金凈流出5,757.18萬(wàn)元。

對(duì)于經(jīng)營(yíng)性現(xiàn)金流的流出,厚普股份解釋稱,報(bào)告期內(nèi)公司收入規(guī)模同比下降導(dǎo)致當(dāng)期銷售回款減少,同時(shí)部分在執(zhí)行訂單,特別是大額國(guó)際業(yè)務(wù)訂單執(zhí)行周期較長(zhǎng),未達(dá)結(jié)算和回款條件導(dǎo)致短期內(nèi)公司資金周轉(zhuǎn)效率下降所致;同時(shí),公司持續(xù)投入氫能產(chǎn)業(yè)園建設(shè),為優(yōu)化資金結(jié)構(gòu),降低融資成本,主動(dòng)償還或置換了部分銀行貸款。

在半年報(bào)發(fā)布之前,厚普股份已經(jīng)披露了定增預(yù)案。公司計(jì)劃以6.39元/股的價(jià)格,向?qū)嶋H控制人王季文及其控制的企業(yè)燕新控股集團(tuán)有限公司(以下簡(jiǎn)稱“燕新集團(tuán)”)發(fā)行股票,募集資金總額不超過(guò)4.27億元。扣除發(fā)行費(fèi)用后的募集資金凈額,將全部用于補(bǔ)充流動(dòng)資金。

值得注意的是,這是王季文在繼2021年2月耗資1.55億元包攬厚普股份定增之后,再次全額認(rèn)購(gòu)上市公司增發(fā)股份。早在2020年11月,王季文就通過(guò)股權(quán)受讓的方式取得了厚普股份的控制權(quán)。而在本次發(fā)行完成之后,王季文直接或間接控制厚普股份的股份比例將由發(fā)行前的28.29%提升至38.46%,其控股權(quán)將得到進(jìn)一步的增強(qiáng)。

然而,盡管王季文入主已近四年,厚普股份仍然面臨著主營(yíng)業(yè)務(wù)盈利難的問(wèn)題。數(shù)據(jù)顯示,自2018年起,厚普股份已經(jīng)連續(xù)六年扣除非經(jīng)常性損益后的凈利潤(rùn)出現(xiàn)虧損。在王季文取得控制權(quán)后,2020年至2024年上半年,厚普股份的歸母凈利潤(rùn)累計(jì)虧損達(dá)到了3.83億元。

推薦圖文

推薦資訊

- 油價(jià)跌勢(shì)“崩盤”!11月24日調(diào)整后92號(hào)汽油,11月25日麥價(jià)如何?

- 點(diǎn)燃數(shù)字引擎!2024滬港數(shù)字經(jīng)濟(jì)協(xié)同高質(zhì)量發(fā)展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營(yíng)收勁增高達(dá)241億元

- 因提供誤導(dǎo)性信息,聯(lián)儲(chǔ)證券經(jīng)紀(jì)人被罰!3家券商經(jīng)紀(jì)業(yè)務(wù)5天共收5張罰單

- 世界鋼鐵協(xié)會(huì):10月全球粗鋼產(chǎn)量為1.512億噸 同比提高0.4%

- 臨高開展創(chuàng)業(yè)成果展示交流會(huì)

- “持續(xù)是一種信仰”中國(guó)太保壽險(xiǎn)2024年藍(lán)鯨協(xié)會(huì)年度峰會(huì)圓滿召開

- 業(yè)績(jī)?cè)鏊龠B年下降,航空工業(yè)、中國(guó)電科的供應(yīng)商今日申購(gòu) | 打新早知道

- 助力中小企業(yè)加快對(duì)接資本市場(chǎng),“文化+科技”行業(yè)最新政策培訓(xùn)會(huì)舉辦

- 人保健康:因傭金數(shù)據(jù)不真實(shí)等被罰22萬(wàn)元,年內(nèi)收多張罰單

點(diǎn)擊排行

- “百億”夢(mèng)碎后,洽洽食品如何走出增長(zhǎng)困局?

- 深入理解多重共線性: 基本原理、影響、檢驗(yàn)與修正策略

- 啤酒、白酒賽道競(jìng)爭(zhēng)加劇,華潤(rùn)啤酒難尋第二增長(zhǎng)曲線

- 國(guó)家稅務(wù)總局:1-9月支持科技創(chuàng)新和制造業(yè)發(fā)展減稅降費(fèi)退稅超2萬(wàn)億元

- 風(fēng)電混塔滲透率今年將達(dá)60%,整機(jī)商或成行業(yè)主導(dǎo)

- 中鹽集團(tuán)成員企業(yè),復(fù)合肥龍頭今日申購(gòu) | 打新早知道

- 蘭州銀行前三季度“增利不增收”,資產(chǎn)質(zhì)量又現(xiàn)波動(dòng),不良率增至1.83%達(dá)三年來(lái)峰值

- 金價(jià)微跌!2024年11月4日各大金店黃金價(jià)格多少錢一克?

- 2024胡潤(rùn)百富榜發(fā)布!江西新首富是他

- 少賺109億歐元!德系汽車三巨頭業(yè)績(jī)下滑:前三季度凈利縮減均超三成

網(wǎng)站首頁(yè)

| 關(guān)于我們

| 聯(lián)系方式

| 網(wǎng)站地圖

| 使用協(xié)議

| 版權(quán)隱私

| 廣告服務(wù) | 積分換禮| 誠(chéng)聘英才

2012-2013 成都智能環(huán)保網(wǎng) 版權(quán)所有 技術(shù)支持:成都威德隆智能環(huán)保科技有限公司 備案號(hào):蜀ICP備18006642號(hào)-1

|

流量統(tǒng)計(jì):