資訊搜索

數(shù)字銀行:金融體系可持續(xù)發(fā)展的創(chuàng)新推動者

核心提示:人類社會進入工業(yè)化時代以來,迄今為止,已經(jīng)發(fā)生了三次產(chǎn)業(yè)革命。這三次產(chǎn)業(yè)革命分別以機器化、電氣化、信息化為突破中心,對三

人類社會進入工業(yè)化時代以來,迄今為止,已經(jīng)發(fā)生了三次產(chǎn)業(yè)革命。這三次產(chǎn)業(yè)革命分別以機器化、電氣化、信息化為突破中心,對三大生產(chǎn)要素及其組合方式產(chǎn)生了革命性的影響,推動了社會產(chǎn)業(yè)結(jié)構(gòu)和經(jīng)濟結(jié)構(gòu)深刻而全面的轉(zhuǎn)型升級,極大地提升了全要素生產(chǎn)率。

廣告

金融同樣處于動態(tài)變革中,時至今日,金融業(yè)在數(shù)字化浪潮的推動下轉(zhuǎn)型升級,數(shù)字銀行成為當中不可忽視的力量之一。

過去十年間,數(shù)字銀行的數(shù)量顯著增加,在金融體系中的比重也日漸增加。

近日,奧緯咨詢(Oliver Wyman)聯(lián)合微眾銀行發(fā)布了《全球數(shù)字銀行發(fā)展與創(chuàng)新趨勢報告》(以下簡稱報告),報告通過對全球235家數(shù)字銀行的樣本研究,揭示了過去十年數(shù)字銀行的發(fā)展經(jīng)驗,探尋未來數(shù)字銀行的發(fā)展。

金融體系的創(chuàng)新推動者

歐洲見證了最早一批數(shù)字銀行的設(shè)立。

2010年到2015年間,在金融科技發(fā)展及監(jiān)管推動下,歐洲涌現(xiàn)了一批數(shù)字銀行,包括Monzo、OakNorth、Starling Bank、N26、Revolut等,自設(shè)立以來總共吸引了超過數(shù)億名客戶。

同時,北美、亞洲、南美等市場也紛紛出現(xiàn)了類似的新設(shè)銀行,以提供銀行服務(wù)的金融科技企業(yè)。中國也出現(xiàn)了以微眾銀行、網(wǎng)商銀行為代表的數(shù)字銀行。

近年來全球數(shù)字銀行數(shù)量顯著增加。根據(jù)報告,2023年,全球累計成立的持有銀行牌照的數(shù)字銀行總數(shù)達到235家,而更廣泛的提供數(shù)字化銀行服務(wù)的機構(gòu)數(shù)量則早已超過300家。亞洲則成為數(shù)字銀行最多的地區(qū),2023年約有100家數(shù)字銀行,歐洲約有70家。

圖1:全球持牌數(shù)字銀行數(shù)量

×

數(shù)字銀行可以分為原生數(shù)字銀行和衍生數(shù)字銀行。原生數(shù)字銀行,通常為新設(shè)銀行或金融科技企業(yè),以線上服務(wù)為核心,借助金融科技,為傳統(tǒng)銀行業(yè)務(wù)欠發(fā)達地區(qū)以及傳統(tǒng)銀行業(yè)務(wù)無法覆蓋的客戶提供在線金融服務(wù),例如,微眾銀行、Nubank。衍生數(shù)字銀行則是由傳統(tǒng)銀行衍生而來。

隨著數(shù)字技術(shù)的不斷演進,各傳統(tǒng)金融機構(gòu)也借助金融科技對現(xiàn)有銀行業(yè)務(wù)進行數(shù)字化轉(zhuǎn)型,提升數(shù)字化能力。數(shù)字銀行實際上扮演著“行業(yè)鯰魚”的角色——對于提高金融行業(yè)數(shù)字化水平起到積極作用。

銀行已將大模型和生成式人工智能技術(shù)廣泛用于智能辦公、代碼生成、智能客服等場景中;積極探索金融業(yè)元宇宙和數(shù)字人應(yīng)用,推進數(shù)實相生及踐行ESG目標等等,加快數(shù)字化轉(zhuǎn)型步伐和提升對數(shù)字經(jīng)濟的支持力度。

可以說,數(shù)字銀行對金融體系的創(chuàng)新發(fā)展功不可沒。數(shù)字銀行持續(xù)推動科技開源,共建事實技術(shù)標準,提升我國科技的國際影響力。以微眾銀行為例,微眾銀行在完善我國開源創(chuàng)新生態(tài)的過程中勇?lián)?ldquo;探路者”角色,大力推動開源技術(shù)發(fā)展。截至2023年末,該行在AI、區(qū)塊鏈、云計算、大數(shù)據(jù)等技術(shù)領(lǐng)域共開源36個項目,獲得超過40,000個Star、超過15,000個Fork,一方面為各行各業(yè)提供有效的技術(shù)解決方案,另一方面為金融機構(gòu)開源提供了有價值的經(jīng)驗借鑒。

多元化路徑探索可持續(xù)發(fā)展

整體而言,數(shù)字銀行已經(jīng)在各大洲主要市場得到驗證和認可。不過全球數(shù)字銀行由于所處市場環(huán)境、自身稟賦及業(yè)務(wù)選擇的差異化,呈現(xiàn)出多元化的發(fā)展路徑。

例如,中國的數(shù)字銀行依靠大規(guī)模的人口基數(shù)、發(fā)達的移動互聯(lián)網(wǎng),服務(wù)客戶數(shù)量在全球同業(yè)中遙遙領(lǐng)先;歐洲及美洲的部分數(shù)字銀行通過專注于細分市場,可以覆蓋較少的客戶數(shù)量但取得較好的盈利性。

報告中總結(jié),近年來,全球數(shù)字銀行以可持續(xù)的商業(yè)模式、多元化業(yè)務(wù)模式、深挖獨特的生態(tài)資源、多市場覆蓋及技術(shù)和數(shù)據(jù)基礎(chǔ)設(shè)施創(chuàng)新等方向持續(xù)探索,并將成為全球領(lǐng)先的數(shù)字銀行與其競爭對手拉開差距的關(guān)鍵。

一是結(jié)合市場特點和用戶需求,打造可持續(xù)的商業(yè)模式,創(chuàng)造多元化收入來源。數(shù)字銀行的商業(yè)模式大致可分為兩類:一類是依托人口基數(shù)較大的市場,以零售客戶為主要收入來源,在達到一定用戶規(guī)模后,利用規(guī)模效應(yīng)和技術(shù)提升運營效率,實現(xiàn)盈利;另一類是在人口基數(shù)較小的市場,聚焦高收益細分市場,專注于某一類型的客戶業(yè)務(wù)(如中小企業(yè)融資)或某一特定場景業(yè)務(wù)(如汽車金融)。這些模式幫助數(shù)字銀行在不同的市場環(huán)境中找到適合自身的發(fā)展路徑,并通過創(chuàng)新和技術(shù)提升客戶體驗和運營效率。

此外,不少數(shù)字銀行也在探索多元化的收入模式,包括提供BasS服務(wù)(銀行即服務(wù),Banking-as-a-Service)、科技能力輸出、為中小企業(yè)客戶提供非金融服務(wù)等,以改善盈利能力,在資本市場上獲得更高估值。

二是利用自身稟賦,挖掘獨特的生態(tài)資源,探索多市場覆蓋。數(shù)字銀行可以通過和生態(tài)圈其他場景的融合,為客戶提供無縫的服務(wù)體驗,并促進生態(tài)體系共同發(fā)展。在數(shù)據(jù)運用方面,數(shù)字銀行在滿足個人信息保護和數(shù)據(jù)合規(guī)的前提下,利用生態(tài)圈中可獲取的另類數(shù)據(jù),通過大數(shù)據(jù)分析來實現(xiàn)更為精準地獲客、產(chǎn)品定價及風險管理。

對于不同稟賦的數(shù)字銀行來說,在利用生態(tài)體系時的做法也有所差異。部分歐洲數(shù)字銀行以金融服務(wù)為切入口,自行打造超級應(yīng)用程序,構(gòu)建生態(tài)體系,為客戶提供一站式解決方案。而一些由傳統(tǒng)銀行衍生而來的數(shù)字銀行則通過挖掘原有傳統(tǒng)銀行沉淀的資源,加強與外部合作伙伴的聯(lián)動,共享生態(tài)系統(tǒng)資源。

三是積極參與數(shù)據(jù)要素流通的基礎(chǔ)設(shè)施建設(shè),成為創(chuàng)新推動者。數(shù)字銀行不僅在數(shù)據(jù)要素流通中扮演著重要的角色,還可以充當“數(shù)據(jù)流通協(xié)助者”或“數(shù)據(jù)流通促進者”,推動數(shù)據(jù)要素的流通共享,構(gòu)建良好的數(shù)據(jù)生態(tài)。通過積極參與數(shù)據(jù)要素的流通和共享,數(shù)字銀行可以進一步提升自身的發(fā)展,并為金融基礎(chǔ)設(shè)施建設(shè)和各類應(yīng)用場景帶來更多的益處。

數(shù)字銀行形態(tài)模式或還將演化

報告指出,各大洲的領(lǐng)先數(shù)字銀行已經(jīng)走過了初創(chuàng)時期,頭部數(shù)字銀行已經(jīng)形成規(guī)模效應(yīng)和良好盈利能力。未來幾年全球領(lǐng)先數(shù)字銀行的技術(shù)標準、風險管理模式等可能對外輸出成為行業(yè)通用標準,推動行業(yè)規(guī)范統(tǒng)一,從而提升整體數(shù)字銀行業(yè)的發(fā)展水平。

同時,隨著AI(人工智能)、Web 3.0、物聯(lián)網(wǎng)、元宇宙等技術(shù)和應(yīng)用的不斷發(fā)展,數(shù)字銀行業(yè)仍會持續(xù)出現(xiàn)創(chuàng)新的應(yīng)用、產(chǎn)品和服務(wù)。報告認為,數(shù)字銀行的具體形態(tài)與業(yè)務(wù)模式也可能隨著新技術(shù)的問世而進一步演化,推動行業(yè)價值進一步提升。

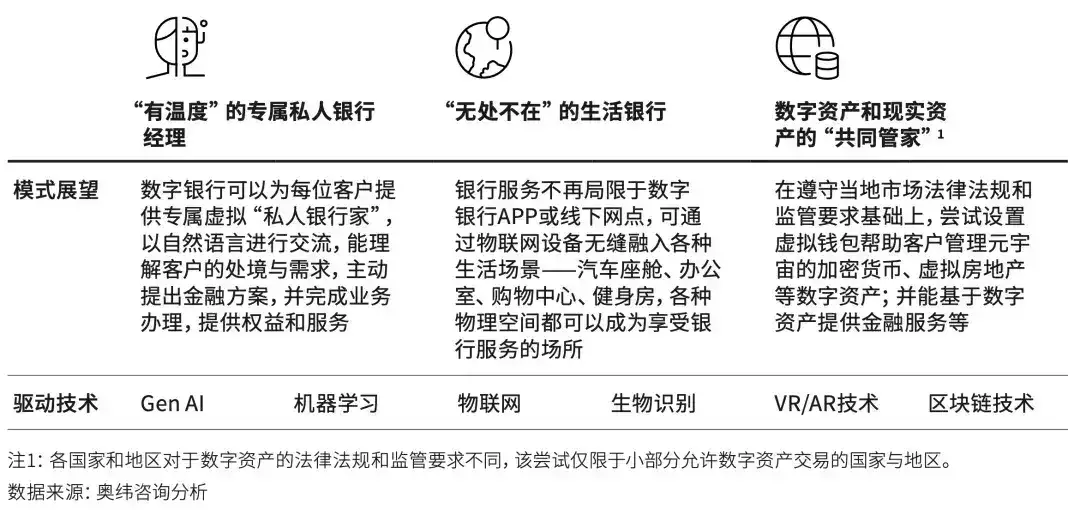

圖2:數(shù)字銀行未來模式展望

隨著規(guī)模的提升和業(yè)務(wù)的多元化,領(lǐng)先數(shù)字銀行也開始采用一些傳統(tǒng)銀行的模式。例如,日本的數(shù)字銀行提供線下網(wǎng)點服務(wù)和ATM機,而中國香港的虛擬銀行如WeLab Bank也開始采用客戶經(jīng)理(RM)來服務(wù)中高端凈值客戶,歐洲的數(shù)字銀行也正在積極爭取獲得證券經(jīng)紀等業(yè)務(wù)資質(zhì),從而為客戶提供一站式的個人金融服務(wù)。這些舉措顯示出數(shù)字銀行在業(yè)務(wù)模式上的演進,在保持數(shù)字銀行便捷、低費率等優(yōu)勢基礎(chǔ)上,嘗試探索線上線下結(jié)合、人工服務(wù)與自動化服務(wù)結(jié)合、綜合金融服務(wù)提供等模式。

另一方面,經(jīng)過十多年的數(shù)字化發(fā)展和改造,許多領(lǐng)先的傳統(tǒng)銀行也已經(jīng)具備了較強的科技能力和數(shù)據(jù)能力,并且不斷探索和嘗試新的業(yè)務(wù)模式。不少市場的傳統(tǒng)銀行現(xiàn)在可以提供全面線上化的服務(wù),包括遠程開戶、線上貸款等。這些創(chuàng)新服務(wù)不僅提升了客戶體驗,也增強了傳統(tǒng)銀行在數(shù)字化時代的競爭力。

對于中國數(shù)字銀行來說,隨著全球數(shù)字銀行加快發(fā)展步伐,其領(lǐng)先優(yōu)勢將逐步縮小,挑戰(zhàn)將逐步加大,如何應(yīng)對其他地區(qū)數(shù)字銀行帶來的新技術(shù)、新標準、新模式的挑戰(zhàn),以及如何服務(wù)更廣闊的市場,都成為中國數(shù)字銀行下一階段的發(fā)展重點。

敬告讀者:本文基于公開資料信息或受訪者提供的相關(guān)內(nèi)容撰寫,全球財說及文章作者不保證相關(guān)信息資料的完整性和準確性。無論何種情況下,本文內(nèi)容均不構(gòu)成投資建議。市場有風險,投資需謹慎!

推薦圖文

推薦資訊

- 油價跌勢“崩盤”!11月24日調(diào)整后92號汽油,11月25日麥價如何?

- 點燃數(shù)字引擎!2024滬港數(shù)字經(jīng)濟協(xié)同高質(zhì)量發(fā)展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯(lián)儲證券經(jīng)紀人被罰!3家券商經(jīng)紀業(yè)務(wù)5天共收5張罰單

- 世界鋼鐵協(xié)會:10月全球粗鋼產(chǎn)量為1.512億噸 同比提高0.4%

- 臨高開展創(chuàng)業(yè)成果展示交流會

- “持續(xù)是一種信仰”中國太保壽險2024年藍鯨協(xié)會年度峰會圓滿召開

- 業(yè)績增速連年下降,航空工業(yè)、中國電科的供應(yīng)商今日申購 | 打新早知道

- 助力中小企業(yè)加快對接資本市場,“文化+科技”行業(yè)最新政策培訓會舉辦

- 人保健康:因傭金數(shù)據(jù)不真實等被罰22萬元,年內(nèi)收多張罰單

點擊排行

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務(wù)總局:1-9月支持科技創(chuàng)新和制造業(yè)發(fā)展減稅降費退稅超2萬億元

- 風電混塔滲透率今年將達60%,整機商或成行業(yè)主導

- 中鹽集團成員企業(yè),復(fù)合肥龍頭今日申購 | 打新早知道

- 蘭州銀行前三季度“增利不增收”,資產(chǎn)質(zhì)量又現(xiàn)波動,不良率增至1.83%達三年來峰值

- 金價微跌!2024年11月4日各大金店黃金價格多少錢一克?

- 2024胡潤百富榜發(fā)布!江西新首富是他

- 少賺109億歐元!德系汽車三巨頭業(yè)績下滑:前三季度凈利縮減均超三成

2012-2013 成都智能環(huán)保網(wǎng) 版權(quán)所有 技術(shù)支持:成都威德隆智能環(huán)保科技有限公司 備案號:蜀ICP備18006642號-1

|

流量統(tǒng)計: