資訊搜索

海通證券:東南亞家電市場潛力巨大 中資品牌崛起

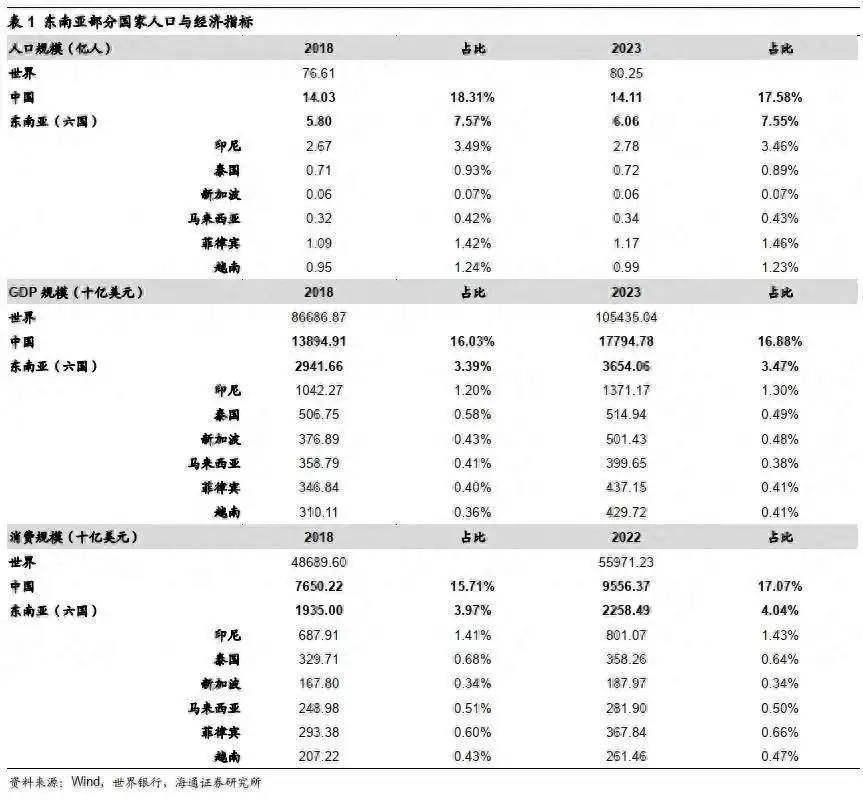

核心提示:投資要點人口是基本盤:東南亞六國占據全球7.6%的人口及4%的最終消費支出。根據世界銀行數據,2023年東南亞六國人口6.06億人,占

投資要點

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

廣告

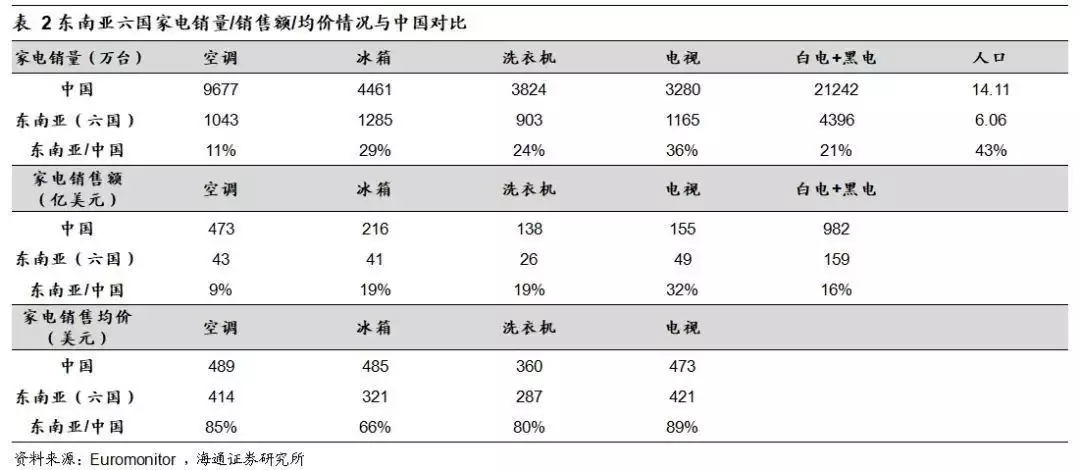

人口是基本盤:東南亞六國占據全球7.6%的人口及4%的最終消費支出。根據世界銀行數據,2023年東南亞六國人口6.06億人,占據全球總人口的7.55%,2023年東南亞六國實現GDP3.65萬億美元,占全球總GDP的3.47%。我們對比中國和東南亞家電總量,東南亞六國占據中國人口的43%,從家電總銷量來看,東南亞六國白電+黑電占據中國的21%,受產品結構等因素影響,家電價格低于中國,從家電總銷售額來看,東南亞六國白電+黑電占據中國的16%。

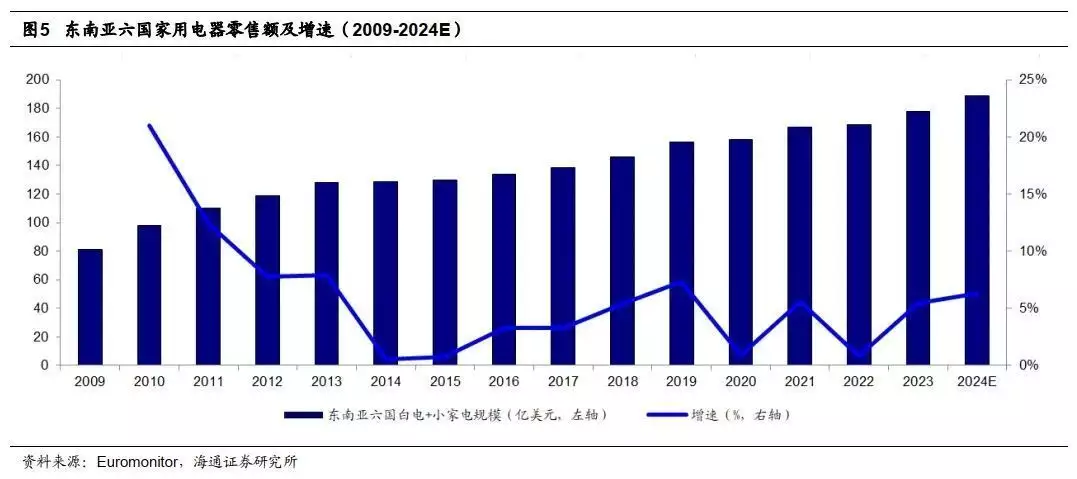

參考中國,東南亞發展類似于中國的2010年左右,未來我們判斷其家電有望實現高單位數增長。人均GDP和城鎮化率來看,新加坡發展程度高于中國,馬來西亞基本同中國相當,印尼泰國菲律賓和越南相當于中國的2005-2015年左右的發展水平。根據國家統計局數據,2005-2015年期間中國通過家電下鄉、以舊換新等政策刺激終端家電需求,十年家電零售復合增速為18%,拉長時間來看,2005-2023年家電零售復合增速為10%,且家電政策逐步退去后,行業進入了產品結構逐步升級的新階段。根據歐睿數據,東南亞六國2018-2023年家電行業GAGR為5%,滲透率和我們2010年左右相當,對標國內增速水平及價格差異水平,我們判斷東南亞家電市場有望實現5%-10%左右增長。

東南亞不同家電品類表現分化,韓國品牌為主流,中資品牌話語權提升。(1)發展現狀:分品類來看,東南亞六國黑電普及程度整體高于白電,白電中空調受電力影響普及較低,但電風扇普及程度高;競爭格局來看,韓國品牌在東南亞市場占據主流地位,日本品牌在空調領域占優,并隨著中國企業逐步對海外品牌(如東芝等)完成收購并在東南亞建立相關工廠,在印尼泰國越南這幾個區域中資品牌已經占據一定的市場地位。受益于彩電對全球性運動賽事的贊助知名度提升及中國空調產業的全球地位,彩電及空調中國品牌在東南亞的接受度更高,也享受更高的市場份額。(2)格局變化:相對于2023年,中國品牌在東南亞國家的份額提升顯著,與風頭正勁的韓國品牌爭鋒相對,日系品牌在東南亞市場已經開始逐步失守,份額在過去五年期間一路下滑,唯有在空調領域仍保持相對領先的市場地位。

中國企業在東南亞的布局:品牌培育,制造先行。東南亞布局形成產業聚集效應,如越南主要是吸塵器、手機、彩電產業聚集地,而泰國主要是空調等制冷電器產業,為東南亞最大白電生產基地;考慮到關稅、海運成本、現地交付、配套售后,中國企業加快在東南亞市場的制造布局。短期來看,東南亞建廠出口面向歐美市場,降低成本且通過產能轉移規避風險,長期來看,本土化布局提升品牌知名度,深度挖掘當地市場。

投資建議。關注出海帶來的增量。

風險提示。終端競爭激烈,品牌國際化進度緩慢。

正文

1. 如何看東南亞的家電市場的現狀及發展潛力

1.1 東南亞(六國)在全球占比:人口7.6%,GDP3.5%,消費4.0%

從人口上來看,根據世界銀行數據,2023年東南亞六國人口6.06億人,占據全球總人口的7.55%,2023年東南亞六國實現GDP3.65萬億美元,占全球總GDP的3.47%,東南亞六國GDP比重呈現提升態勢。從消費體量上看,東南亞六國2022年最終消費支出占全球比重為4.04%。

對比中國,中國人口占全球17.6%,GDP占全球16.9%,最終消費支出占全球17.07%。

×

1.2 家電總量與中國對比:銷量為中國的21%,均價有巨大提升空間

我們對比中國和東南亞家電總量,東南亞六國占據中國人口的43%,從家電總銷量來看,東南亞六國白電+黑電占據中國的21%,受產品結構等因素影響,家電價格低于中國,從家電總銷售額來看,東南亞六國白電+黑電占據中國的16%。

產品價格來看,東南亞六國冰洗產品的均價只有中國的66%和80%,我們判斷背后主要受到產品結構因素影響。洗衣機來看,東南亞六國全自動洗衣機銷售量占比僅有62%,而對比中國全自動洗衣機基本已經全部普及,占據總銷量的95%。冰箱來看, 400L以上的大容量冰箱銷售額占比僅為35%,銷售量占比則更小,而對比中國,400L以上的冰箱銷售額占比已經超過50%,我們認為隨著東南亞消費水平的提升,產品結構優化有望拉動整體均價的上行。

×

1.3 發展階段與中國對比:相當于2010年左右水平

東南亞各個國家經濟發展內部差異較大。從人均GDP來看,東南亞國家的經濟發展內部分化差異大,新加坡經濟發展領先,人均GDP高于中國,馬來西亞和中國相當,其余四國人均GDP落后于中國。

根據世界銀行統計,2023年中國人均GDP為1.2萬美元,城鎮化水平約為64%。

新加坡馬來西亞:2023年新加坡人均GDP 6.5萬美元,城鎮化率100%,發展程度高于中國;2023年馬來西亞人均GDP 1.2萬美元,城鎮化率79%,發展程度與中國相當。

印尼、泰國、菲律賓、越南:2023年印尼、泰國、菲律賓、越南人均GDP為4248美元、6385美元、3668美元、3817美元,分別相當于中國的2007年、2012年、2006年、2006年。2023年印尼、泰國、菲律賓、越南城鎮化率分別為59%、54%、48%、39%,分別相當于中國的2018年、2014年、2009年和2003年。

整體上來看,東南亞各國經濟水平從人均GDP和城鎮化率來看,新加坡發展程度高于中國,馬來西亞基本同中國相當,印尼、泰國、菲律賓和越南相當于中國的2005-2015年左右的發展水平。

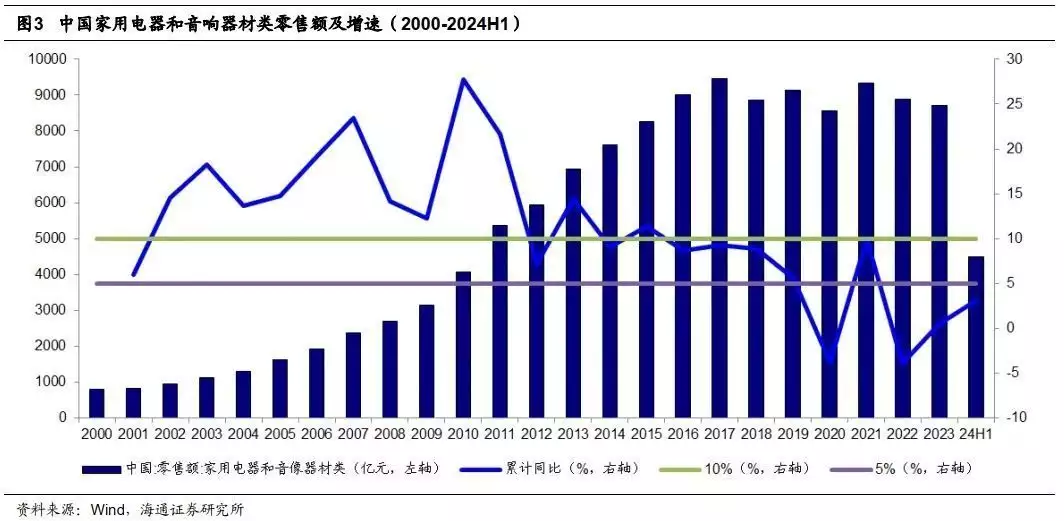

根據國家統計局數據,中國家用電器和音響器材零售額在2005年為1613億元,2015年為8270億元,這期間中國通過家電下鄉、以舊換新等政策刺激終端家電需求,十年家電零售復合增速為18%,拉長時間來看,2005-2020年家電零售復合增速為12%,2005-2023年家電零售復合增速為10%。

×

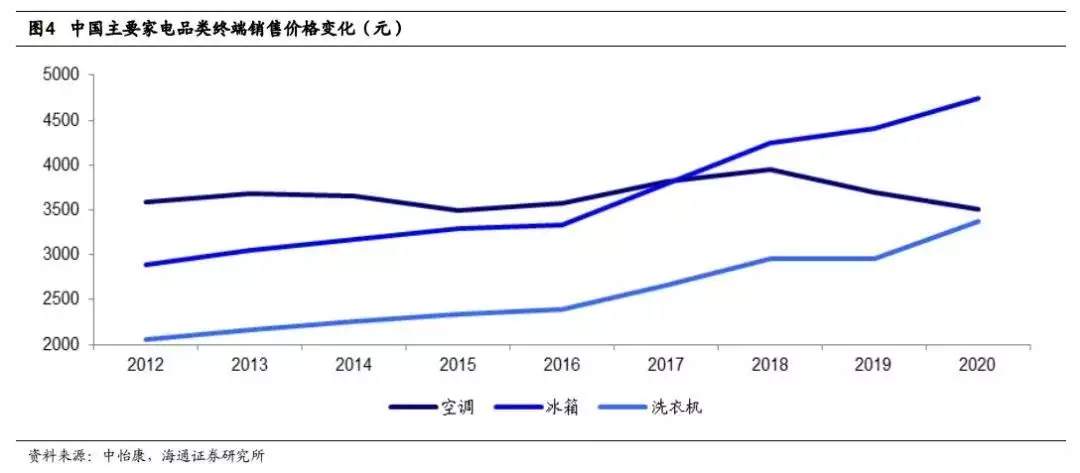

回顧國內的家電行業發展,國內家電行業在2000到2012年經歷快速增長期,隨著家電政策刺激的逐步退潮,家電保有量得到大幅提升,2012年以后家電行業規模增速有所放緩,但是行業進入了產品結構逐步升級的新階段,根據中怡康監測的價格數據,我們發現2012年-2020年期間,國內線下市場冰箱洗衣機均價從2891元和2061元提升至4740元和3375元,價格提升了64%、64%。

根據歐睿數據,東南亞六國2018-2023年家電行業GAGR為5%,目前東南亞從滲透率角度已經和我們2010年左右相近,我們判斷東南亞家電市場有望逐步步入產品結構升級階段,對標國內2010年以后的增速水平及目前與國內的價格差異水平,我們判斷東南亞家電市場仍有望實現5%-10%左右的行業增速。

×

2. 不同品類表現分化,中資品牌話語權提升

2.1 品類表現:彩電冰箱滲透率達到80%,空調滲透率仍有待提升

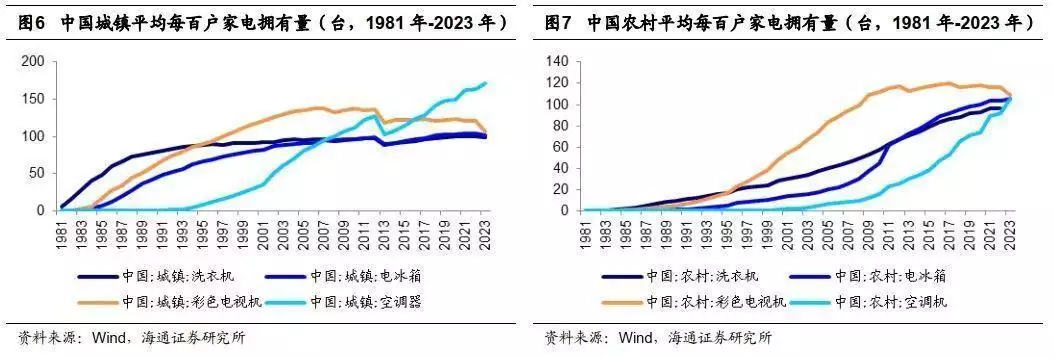

中國家電品類滲透的節奏上來看,中國城鎮滲透品類依次是洗衣機、彩電、冰箱、空調,中國農村滲透的品類依次是彩電、洗衣機、冰箱、空調。

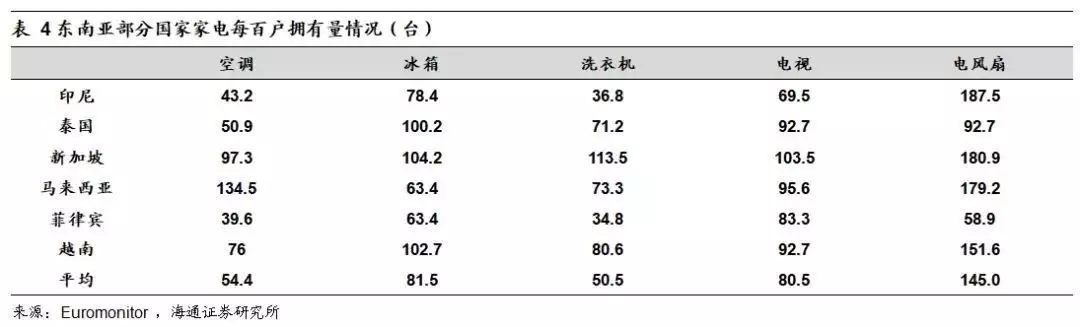

東南亞家電品類滲透的節奏上來看,呈現出和中國類似的發展路徑,彩電較早實現普及,而空調的滲透相對靠后。整體上看,我們按照人口數量作為權重,我們測算2023年東南亞六國家電每百戶擁有電視及冰箱約80臺,擁有空調及洗衣機約50-55臺,擁有電風扇約145臺。

×

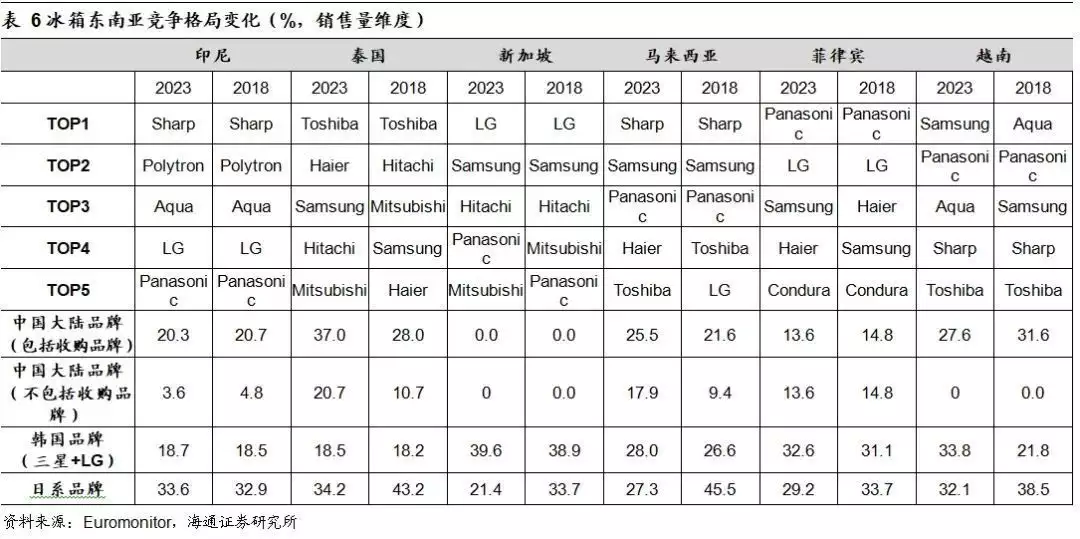

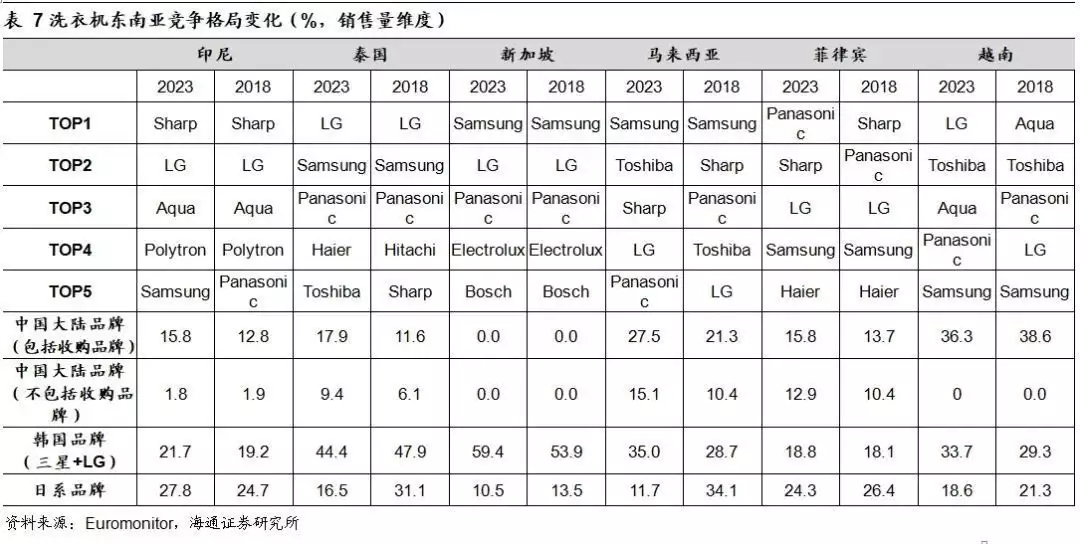

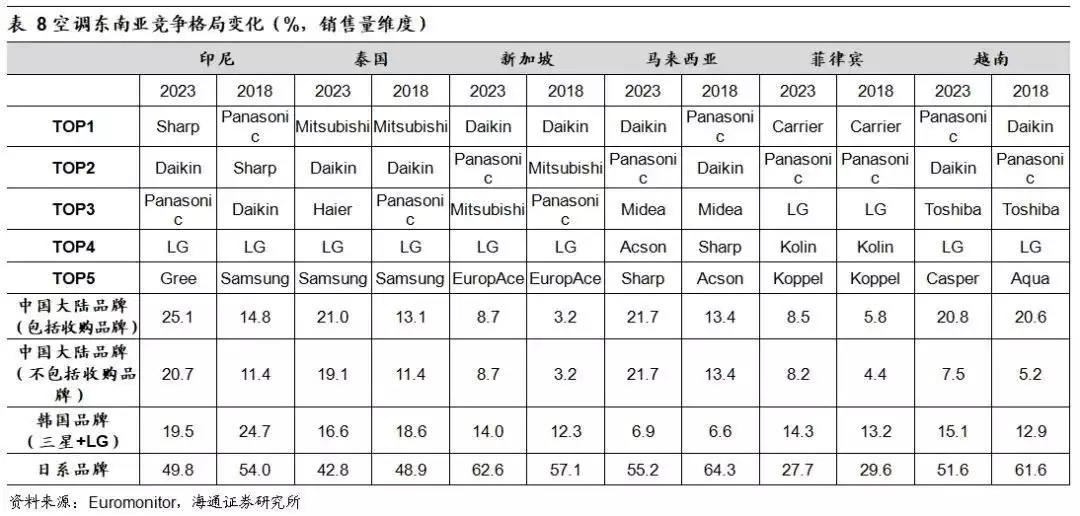

2.2 競爭格局:日韓品牌占優,中資品牌話語權提升

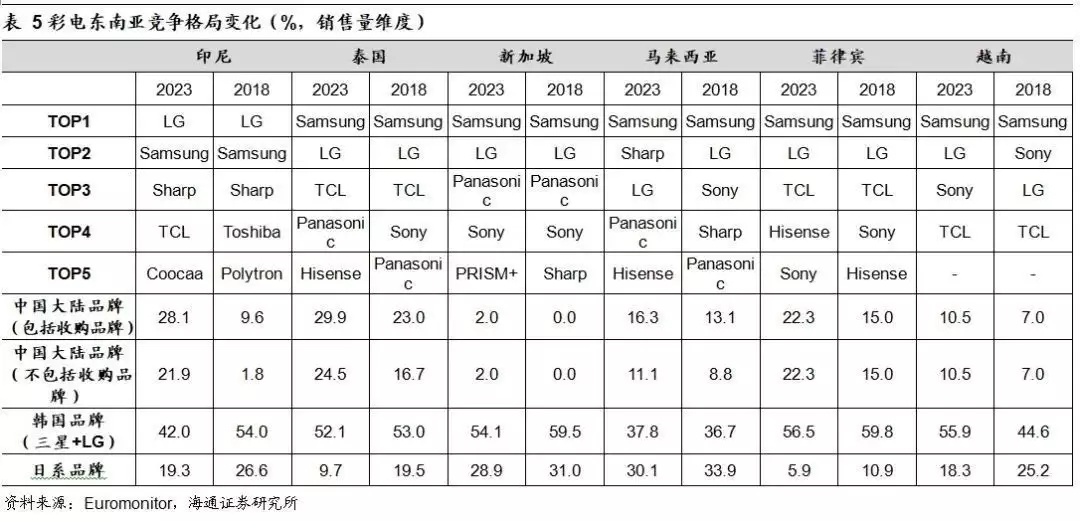

現狀:從競爭格局來看東南亞市場的情況,我們發現韓國品牌在東南亞市場仍占據主流地位,日本品牌其次,隨著中國企業逐步對海外品牌(如東芝)完成收購并在東南亞建立相關工廠,中國品牌在印尼泰國越南這幾個區域逐步占據一定的市場地位。

除了在新加坡這樣的發達國家,國內品牌份額較低外,中國品牌在東南亞其他五國接受度較高。分品類來看,彩電在印尼和泰國中國品牌(包括收購品牌在內)占據接近30%的市場份額,在馬來西亞菲律賓越南占據10-20%左右份額;冰箱洗衣機在印尼泰國馬來西亞及越南中國品牌(包括收購品牌)占據15%以上份額,但多數是依靠收購品牌(如海爾智家收購Aqua/美的集團收購Toshiba)實現份額的優勢。空調在印尼泰國馬來西亞及越南的銷量份額均超過為20%。受益于彩電對全球性運動賽事的贊助知名度提升及中國空調業的全球強勢地位,彩電及空調中國品牌在東南亞的接受度更高,也享受更高的市場份額。

變化:相對于2018年,中國品牌(包括收購品牌在內)在東南亞國家的份額提升顯著,與風頭正勁的韓國品牌直面競爭,日系品牌在東南亞市場已經開始逐步失守,份額在過去五年期間一路下滑,唯有在空調領域仍保持相對領先的市場地位。

×

×

3. 中國家電企業在東南亞的漸進式發展

彩電企業最先布局東南亞。整體上看,中國企業在東南亞布局時間上,黑電早于白電早于小家電,我們判斷這和彩電企業全球化時間較早,并且當地彩電產業發展領先于白電、小家電企業有關。

東南亞布局形成產業聚集效應。目前中國家電企業逐步在東盟布局,已經逐步形成產業聚集效應,比如在越南主要是吸塵器、手機、彩電產業,如萊克電氣、德昌股份、富佳股份均在越南設了吸塵器生產基地,京東方、兆馳等多家顯示產業均布局越南;而在泰國主要是空調等制冷電器產業,如海爾美的等,得益于印尼人口基數大,家電內需逐步起量,各個企業也開始在印尼布局空調、小家電等相關領域。

3.1 黑電領域:最先布局,品牌為先,營銷當道

彩電領先白電布局東南亞市場。中國彩電品牌在家電領域走在了出海東南亞的前列,1998年康佳在印尼合資建廠,1999年TCL通過收購彩電工廠進軍越南市場,2000年長虹在印尼建廠,彩電相對于白電更早開始進行東南亞布局的領域。

(1)TCL電子:越南主戰場,完善本土化制造

TCL在1999年開始布局越南市場, 2019年啟動越南平陽工廠建設,從東南亞輻射北美市場。目前來看,TCL在越南的業務一個職能是供應越南以及東盟的市場,第二個職能是作為全球供應鏈的一部分。

根據TCL電子2023年年報,TCL智屏零售量在東南亞菲律賓、緬甸居第一,在越南、泰國居第四。2023年TCL新興市場收入213億港元,占公司整體收入27%,占據公司海外收入的46%。

風險提示:需求不及預期,品牌競爭激烈

(2)海信視像:成立東盟區總部,發力東南亞市場

海信集團在2022年成立了東盟區總部,發力東南亞市場。海信家電和海信視像為推進本公司全球化發展戰略,共同拓展東盟區業務發展和品牌建設,于2023年共同出資設立合資公司在當地進行品牌投入及產品營銷。

海信視像在東南亞市場的品牌策略為海信和東芝雙品牌運營,2023年公司持續提升區域化管理能力,渠道和門店數量大幅增加,網絡布局及銷售觸點持續優化,市場空間進一步打開。根據海信視像2023年年報援引GfK 數據,在馬來西亞和泰國市場,海信系電視零售量市占率分別為11.25%和14.03%。

營銷方面,TCL和海信均持續在體育領域加大投入。海信在世界杯、歐洲杯等世界級賽事持續營銷,TCL多次成為美洲杯足球賽事全球官方贊助商,中國品牌逐步提升在全球市場的品牌影響力。

風險提示:需求不及預期,品牌競爭激烈

3.2 白電領域:漸進式發展,從產能到品牌

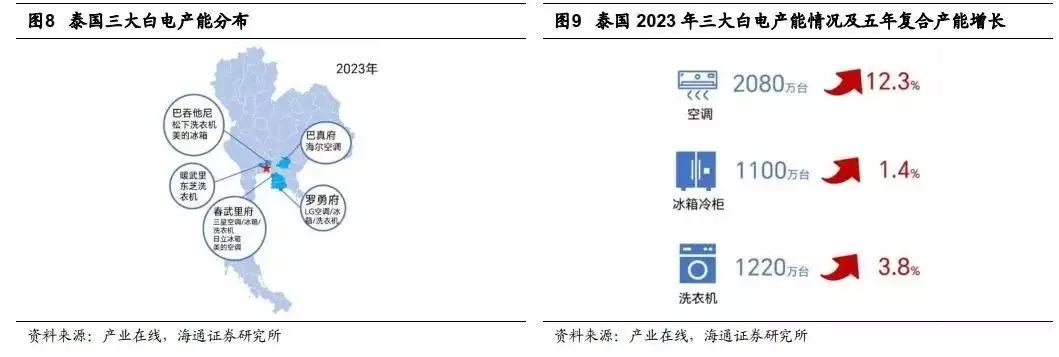

泰國為東南亞最大白電制造國。多年來,來自日本、韓國和中國的主要生產商已相繼在泰國建立了工廠,泰國成為全球除中國外的白色第二大生產制造大國,這主要得益于近年來全球白電制造產業鏈的重構,泰國比較成功地承接了日韓及中國轉移出來的工廠產能。

(1)美的集團:全球化布局,制造出海,跨國并購

積極布局越南、泰國、印尼工廠。美的集團積極布局東南亞市場,最早在2005年于越南設立海外的第一個生產基地,美的越南工廠生產的主要品類為吸塵器、電飯煲、風扇、BBQ等,產品以出口為主,主要出口目的地為北美、歐洲、印度、東南亞等。除了越南,美的集團在泰國合共布局了4個海外生產基地,分別是位于大城的美芝壓縮機和威靈電機工廠,在巴吞他尼的冰箱、洗衣機工廠,在暖武里的冰箱、微波爐、生活電器工廠以及在春武里的空調工廠,形成從上游核心部件到下游家電產品的垂直一體化產業鏈。另外,美的集團位于印尼雅加達空調生產基地即將投產。

收購東芝白電業務布局東南亞市場。2016年美的集團收購日本東芝白電業務,借助東芝品牌在東南亞市場逐步受到認可。

風險提示:需求不及預期,品牌競爭激烈

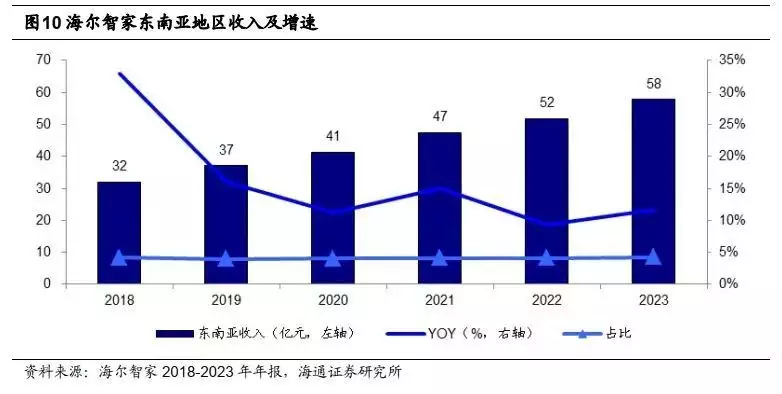

(2)海爾智家:自主創牌,本土化戰略

自主創牌。堅持“自主創牌”和“三位一體”戰略,以全球化服務全球化,以本土化推進全球化,深入200個國家和地區。在亞太市場,公司借助海爾集團收購三洋家電資產,使得海爾在東南亞及日本市場進一步增強了本土化競爭優勢,目前海爾在東南亞市場主要以海爾、AQUA、Candy等品牌為主。另外,公司在泰國新建空調工業園,持續完善全球化布局,提升全球競爭力。

東南亞市場多年雙位數增長,收入表現優異。公司在東南亞收入從2018年32億元增長至2023年的58億元,占據海爾海外收入的比重達到5%。

×

風險提示:需求不及預期,品牌競爭激烈

3.3 小家電領域:規避產能集中風險,品牌的嘗試性投入

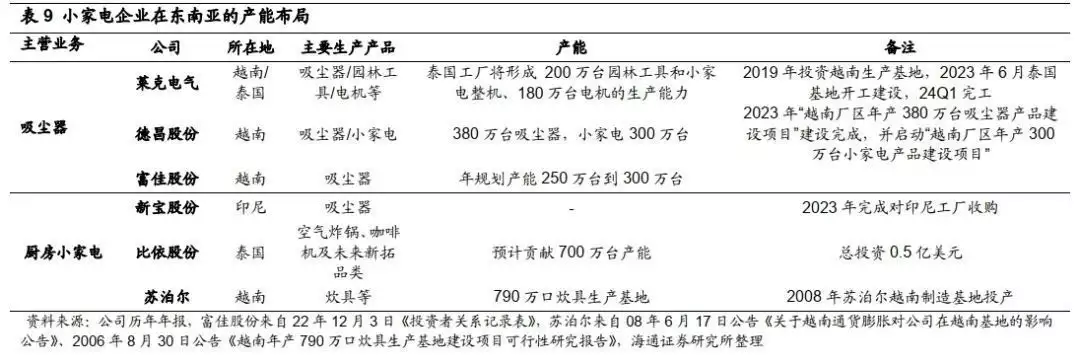

越南為吸塵器產業聚集地,產能布局領先,品牌仍在培育。

產能布局:規避關稅、客戶平衡供應鏈。小家電產業鏈轉移部分到東南亞等地區,主要源于貿易摩擦、部分客戶平衡供應鏈等因素影響。目前越南已經成了中國吸塵器產業的海外聚集地,萊克、富佳、德昌的均在越南建立海外工廠,以空氣炸鍋為主要產品的比依股份在泰國預計新建產能。

品牌布局:嘗試性探索。目前更多是新消費小家電品類在東南亞地區進行品牌的布局,如掃地機品類中的石頭、追覓、云鯨,個護電器的徠芬等,東南亞年輕群體多,對新品類的接受度更高,因此眾多新興品牌愿意進行一定資源和品牌的投入。

3.4 總結:短期未雨綢繆,長期主義下的品牌國際化

隨著中國經濟發展從高速增長階段邁向高質量發展階段,中國制造業企業向東南亞的投資不斷增多,并且呈現產業集聚的特點,對于家電企業來講,眾多家電企業考慮轉移產能到東南亞的因素主要有:綜合成本、客戶要求、本土化等。

第一,短期來看,面向歐美市場,降低成本且通過產能轉移規避風險

過去十年間,美國家電進口市場中,中國的份額在不斷降低,而墨西哥份額提升明顯,與此同時,越南等東南亞國家過去十年在美國家電進口市場中的份額,也有較大幅度提升。短期來看,東南亞的成本優勢主要有:(1)生產成本:由于東南亞地區人力成本低于中國,若未來人工效率提升,東南亞生產成本有望低于中國;(2)稅收優惠:東南亞國家為了吸引外資投資,政府提供了額外的稅務優惠,切實實現成本的壓縮;(3)關稅成本:中國企業加快在東南亞等地區的產能布局,以主動規避未來潛在的關稅。另外,眾多代工為主的生產企業應客戶要求在東南亞建立產能,以求穩住自身在大客戶的采購份額。

第二,長期來看,提升品牌知名度,本土化深度挖掘當地市場

目前中國企業在東南亞的產能多數滿足歐美客戶的需求,而滿足當地需求的比重較小,但長期來看,東南亞市場人口眾多,未來家電發展潛力較大,且從競爭格局上來看,中國品牌知名度總體仍不及日韓品牌,但從過去多年的發展態勢來看,中國品牌在東南亞的認可度在逐步提升,加上收購品牌本身在當地具備一定影響力,中國企業所掌控的品牌在東南亞市場已經具備一定競爭優勢,中國企業仍有非常大的成長空間。全球來看,中國的家電龍頭正逐步成長為全球的家電龍頭,橫向對比中國,國內品牌在過去30年的發展中,憑借更強的產品力和性價比優勢及廣泛的營銷網絡布局已經成為國內家電市場的主力,日韓品牌在國內市場逐步銷聲匿跡,未來隨著中國企業在東南亞本土化建設的推進,快速實現本土服務、現地交付、配套售后等問題,中國品牌有望深度挖掘當地市場。

4. 投資建議

關注出海帶來的增量。東南亞市場人口基數大,經濟仍處于快速發展期,家電市場發展潛力大,中國品牌蒸蒸日上,仍有較大發展空間,隨著中國品牌在海外產能和品牌的積極布局,海外市場逐步貢獻增量,有望拉動公司整體實現穩健增長。

5. 風險提示

終端競爭激烈,品牌國際化進度緩慢。

推薦圖文

推薦資訊

- 油價跌勢“崩盤”!11月24日調整后92號汽油,11月25日麥價如何?

- 點燃數字引擎!2024滬港數字經濟協同高質量發展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯儲證券經紀人被罰!3家券商經紀業務5天共收5張罰單

- 世界鋼鐵協會:10月全球粗鋼產量為1.512億噸 同比提高0.4%

- 臨高開展創業成果展示交流會

- “持續是一種信仰”中國太保壽險2024年藍鯨協會年度峰會圓滿召開

- 業績增速連年下降,航空工業、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業加快對接資本市場,“文化+科技”行業最新政策培訓會舉辦

- 人保健康:因傭金數據不真實等被罰22萬元,年內收多張罰單

點擊排行

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務總局:1-9月支持科技創新和制造業發展減稅降費退稅超2萬億元

- 不用開股票賬戶!A500指數ETF聯接基金助力場外一鍵布局A股核心!

- A股回購熱潮繼續,A500ETF(159339)翻紅,四川長虹、聞泰科技漲停丨ETF觀察

- 風電混塔滲透率今年將達60%,整機商或成行業主導

- 中鹽集團成員企業,復合肥龍頭今日申購 | 打新早知道

- 美股漲勢擴大至非科技股,但財報季將有不同答案?

- 蘭州銀行前三季度“增利不增收”,資產質量又現波動,不良率增至1.83%達三年來峰值