資訊搜索

寵物和保健營收超60%,健合走了一步“險棋”

核心提示:現(xiàn)如今,奶粉市場兩極分化嚴重,有人歡喜有人憂愁。8月末,合生元奶粉母公司健合集團正式發(fā)布了2024年中期業(yè)績。在報告期內(nèi),健

現(xiàn)如今,奶粉市場兩極分化嚴重,有人歡喜有人憂愁。

廣告

8月末,合生元奶粉母公司健合集團正式發(fā)布了2024年中期業(yè)績。

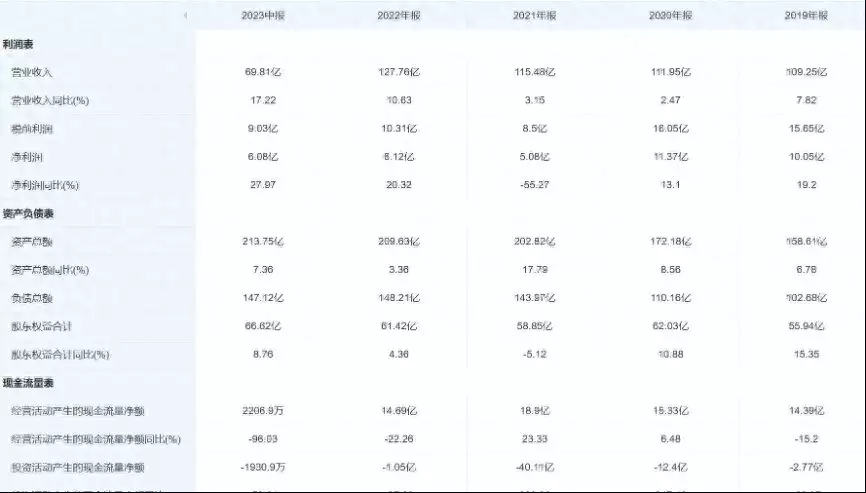

在報告期內(nèi),健合實現(xiàn)營收66.9億元人民幣,同比下降4.1%;歸母凈利潤3.058億元,同比下降49.7%。無論營收還是利潤都處于雙雙下降狀態(tài)。

無論怎么看,健合交出的這份成績單,其實都有點一言難盡。

畢竟,就連只專注于嬰幼兒奶粉市場的品牌如飛鶴、澳優(yōu)們在上半年都已經(jīng)實現(xiàn)了營收的正增長,展現(xiàn)出了穩(wěn)健的勢頭。

反觀擁有更為多元化業(yè)務結(jié)構的健合集團,業(yè)務水平明顯拖了行業(yè)后腿,甚至算不及格的水平。

那么,健合集團到底哪里出問題了?為何會出現(xiàn)“掉隊”的情況?

1、業(yè)績下滑嚴重,與行業(yè)趨勢脫節(jié)

提起健合集團,可能很多人并不熟悉,但其實它的前身是合生元集團,合生元奶粉便是其旗下品牌。

2008年,在三氯氰胺事件爆發(fā)后,國產(chǎn)奶粉市場一度陷入了信任危機,也給了洋奶粉進入內(nèi)地的機會。

健合集團創(chuàng)始人羅飛瞄準了外國奶粉品牌的增長潛力,花費1萬歐元在法國注冊了“法國合生元”公司。

隨后,這家“法國”奶粉品牌主攻國內(nèi)市場,以“法國合生元”的名義推出嬰幼兒奶粉,并主打宣傳歐洲奶源原罐進口。

借著洋奶粉的頭銜,健合的業(yè)績增長非常迅速,并于2010年在港股成功上市。不過,2013年時,隨著合生元違反反壟斷法被罰1.6億元后,其“假洋奶粉”的面紗也被戳破。

此前健合一直保持著兩位數(shù)高速增長,但在2023年之后卻陷入失速的困境中,尤其奶粉業(yè)務下滑更是嚴重。

2023年健合財報數(shù)據(jù)顯示,報告期內(nèi),營收總額139.3億,同比增長9%;純利5.82億元,同比下降4.9%。其中,其營養(yǎng)品收入占比超過60%。

這意味著營養(yǎng)品業(yè)務已經(jīng)替代了嬰配奶粉業(yè)務成為健合集團第一大營收板塊,貢獻了大部分營收。

而今年以來,奶粉業(yè)務非但沒有扭轉(zhuǎn)頹勢,反而繼續(xù)處于下滑狀態(tài)。

財報數(shù)據(jù)顯示,2024年上半年,健合集團實現(xiàn)收入66.92億元,同比下降4.1%;純利3.06億元,同比下降49.7%。其中,健合嬰幼兒配方奶粉、嬰幼兒益生菌及營養(yǎng)補充品營收均處于下滑狀態(tài),分別同比減少18.8 %、31.6%。

對此,健合集團解釋稱:“主要原因包括嬰幼兒配方奶粉行業(yè)面臨持續(xù)的系統(tǒng)性挑戰(zhàn),新舊國標過渡后競爭持續(xù)激烈,消耗渠道庫存所需時間較預期長,導致銷量減少。”

更令健合集團鬧心的是,行業(yè)之內(nèi),為業(yè)績發(fā)愁的奶企并不多,反而都處于蒸蒸日上的局面。

2024上半年,飛鶴實現(xiàn)營收100.9億元,同比增長3.7%,凈利潤19.1億元,同比增長18.1%。同一時期內(nèi),澳優(yōu)則實現(xiàn)營收36.81億元,同比增長4.8%;毛利為15.98億元,同比增長8.4%。

曾經(jīng)奶粉業(yè)務是健合集團的核心支撐,但現(xiàn)如今也成為其業(yè)績增長的負擔。當其他同行都在穩(wěn)步向前時,健合奶粉業(yè)務卻在“后退”,其壓力之大可想而知。

2、保健品要成新支撐?

奶粉業(yè)務下滑并非一日導致的,而為了保住國際化的名頭,健合集團也早就已經(jīng)謀劃轉(zhuǎn)型,尋求第二增長曲線。

在2015年到2016年期間,健合斥資上百億并購了全球知名保健品品牌Swisse,開辟了保健品賽道。

事實上,健合集團前身合生元最早成立之初,便曾經(jīng)與法國拉曼形成戰(zhàn)略合作,主要在中國經(jīng)營“合生元”品牌益生菌產(chǎn)品。

因此,看似健合建團的并購略顯大膽,甚至形成了巨額的商譽和杠桿,但健合集團并非真正在走“險棋”,而是積極布局ANC(成人營養(yǎng)與護理)業(yè)務。

此前,羅飛就曾表示,未來公司ANC占比肯定會超過BNC(嬰幼兒營養(yǎng)與護理用品)業(yè)務的權重。

而最近幾年,由于精準迎合不同消費者對營養(yǎng)健康產(chǎn)品的強烈需求趨勢,Swisse斯維詩在中國市場占有率不斷提升,整體VHMS市場排名已經(jīng)躍升至第二。健合集團ANC收入也一直呈持續(xù)上漲狀態(tài)。

財報數(shù)據(jù)顯示,2024年上半年,健合集團ANC業(yè)務收入達32.8億元,同比增長11.2%,占營收比重為49%。

其中,中國內(nèi)地ANC分部的收入始終保持穩(wěn)健增長,與去年同期相比較上升8.8%,占集團ANC總收入的64.9%。

在成年人營養(yǎng)品賽道嘗到甜頭后,健合又積極布局寵物營養(yǎng)賽道,先后收購了寵物營養(yǎng)品牌Solid Gold及美國線上寵物營養(yǎng)品品牌Zesty Paws。

借著寵物經(jīng)濟的熱潮,健合集團擁有了不錯的盈利能力。

財報數(shù)據(jù)顯示,2024年上半年,健合集團PNC(寵物營養(yǎng)及護理用品)業(yè)務實現(xiàn)收入9.9億元,同比增長4.1%。

不過,雖然健合營養(yǎng)品賽道業(yè)績都表現(xiàn)不錯,但口碑卻并不佳,尤其質(zhì)量等方面的投訴不斷。

在第三方黑貓投訴平臺上,Swisse(斯維詩)和Solid Gold(素力高)兩個品牌已然成為消費者投訴的“重災區(qū)”。

搜索Swisse,主要集中在“產(chǎn)品發(fā)霉變質(zhì)”、“因運輸原因?qū)е庐a(chǎn)品變質(zhì)”、“產(chǎn)品中出現(xiàn)異物”等問題。

長江商報報道稱,9月3日,一位消費者投訴稱,他一年前在藥店購買兩盒保質(zhì)期為兩年的斯維詩透明質(zhì)酸鈉膠原蛋白肽飲。然而當2024年8月29日打開一瓶后卻發(fā)現(xiàn)已經(jīng)變質(zhì),倒出后有異物。“明明都是獨立密封不透明的包裝,產(chǎn)品保質(zhì)期為2年,也是在常溫下保存,不知為何會出現(xiàn)這樣的情況”。

而搜索Solid Gold,問題也主要集中在“嚴重變質(zhì)”、“產(chǎn)品有刺鼻味道”等。不少消費者的寵物吃了素力高后,出現(xiàn)嘔吐的投訴更是屢見不鮮。

品質(zhì)不斷出現(xiàn)問題,接連被消費者投訴,即便如今業(yè)績不錯,但長此以往難免損傷品牌價值,最終影響業(yè)績。

3、積極創(chuàng)新,落實優(yōu)勢

多元化擴張令健合集團產(chǎn)業(yè)結(jié)構更均衡,但由于只注重發(fā)展,忽視了產(chǎn)品品質(zhì)把控和創(chuàng)新力,在激烈的市場競爭中,自然慢慢就處于劣勢位置。

對于健合集團而言,當務之急未必是兩手抓兩手都要硬,反而應該堅定目標,形成企業(yè)獨特的競爭優(yōu)勢。

眾所周知,在新國標實施后,徹底加劇了奶粉行業(yè)大洗牌。2024年3月,相關部門公布的數(shù)據(jù)顯示,自嬰幼兒奶粉新國標實施一周年以來,僅有1127個配方成功注冊,其中不乏441個配方被拒之門外。

顯然,整個行業(yè)對于產(chǎn)品質(zhì)量要求更高,監(jiān)管環(huán)境更嚴苛。

奶粉行業(yè)政策收緊,反而大健康行業(yè)前景寬廣。

據(jù)《“健康中國2030”規(guī)劃綱要》預計,到2030年,健康服務業(yè)總規(guī)模將達到16萬億元,大健康產(chǎn)業(yè)將成為國民經(jīng)濟的支柱產(chǎn)業(yè)。

在這種情況下,不少乳企都選擇進行轉(zhuǎn)型,并將目光投向了健康營養(yǎng)產(chǎn)品。而早早就布局營養(yǎng)品賽道的健合集團,顯然可以占領一定的先機。

據(jù)健合集團相關人士介紹,2024年上半年,健合集團在中國建成了營養(yǎng)保健食品中試車間,通過快速投產(chǎn)保健品,響應市場需求變化。

乳業(yè)分析師宋亮采訪時也認為,國內(nèi)健康營養(yǎng)產(chǎn)品市場規(guī)模龐大且增速迅猛,乳企進行全家營業(yè)轉(zhuǎn)型明顯是未來發(fā)展非常重要方向,可以有更多的發(fā)展機遇。

不過,這也意味著會對企業(yè)綜合實力提出更高的要求,不但需要具備足夠的創(chuàng)新能力,也要有一定技術儲備,否則可能反而會深陷同質(zhì)化困境中。

雖然健合集團積極尋求新的方向改變,但市場留給的時間其實并不多。

一方面,健合集團負債情況并不樂觀。單從資產(chǎn)負債表來看,健合屬于一個典型的高杠桿經(jīng)營企業(yè),資產(chǎn)負債率常年都在64%以上波動。據(jù)天眼查app顯示,2023年中報業(yè)績報告數(shù)據(jù)顯示,健合的資產(chǎn)負債率就達到了68.23%。

×

另一方面,健合集團還要面對此前一系列擴張遺留的后遺癥。截止今年6月末,健合賬面商譽達77.5億元,而 2014年底時其賬面商譽才為7600萬元。在10年時間,足足增長了百余倍。

高壓的債務、商譽高懸,還要面對行業(yè)內(nèi)外激烈競爭,健合集團處境并不容易。

多年來,健合集團從不缺少發(fā)展的眼光,也總能趕上風口。不過,假如只想走捷徑,其實很難一直成功。還是應該用更大精力去做好產(chǎn)品,保障產(chǎn)品質(zhì)量,才能讓企業(yè)走得更遠。

推薦圖文

推薦資訊

- 油價跌勢“崩盤”!11月24日調(diào)整后92號汽油,11月25日麥價如何?

- 點燃數(shù)字引擎!2024滬港數(shù)字經(jīng)濟協(xié)同高質(zhì)量發(fā)展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯(lián)儲證券經(jīng)紀人被罰!3家券商經(jīng)紀業(yè)務5天共收5張罰單

- 世界鋼鐵協(xié)會:10月全球粗鋼產(chǎn)量為1.512億噸 同比提高0.4%

- 臨高開展創(chuàng)業(yè)成果展示交流會

- “持續(xù)是一種信仰”中國太保壽險2024年藍鯨協(xié)會年度峰會圓滿召開

- 業(yè)績增速連年下降,航空工業(yè)、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業(yè)加快對接資本市場,“文化+科技”行業(yè)最新政策培訓會舉辦

- 人保健康:因傭金數(shù)據(jù)不真實等被罰22萬元,年內(nèi)收多張罰單

點擊排行

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務總局:1-9月支持科技創(chuàng)新和制造業(yè)發(fā)展減稅降費退稅超2萬億元

- 不用開股票賬戶!A500指數(shù)ETF聯(lián)接基金助力場外一鍵布局A股核心!

- A股回購熱潮繼續(xù),A500ETF(159339)翻紅,四川長虹、聞泰科技漲停丨ETF觀察

- 風電混塔滲透率今年將達60%,整機商或成行業(yè)主導

- 中鹽集團成員企業(yè),復合肥龍頭今日申購 | 打新早知道

- 美股漲勢擴大至非科技股,但財報季將有不同答案?

- 蘭州銀行前三季度“增利不增收”,資產(chǎn)質(zhì)量又現(xiàn)波動,不良率增至1.83%達三年來峰值

2012-2013 成都智能環(huán)保網(wǎng) 版權所有 技術支持:成都威德隆智能環(huán)保科技有限公司 備案號:蜀ICP備18006642號-1

|

流量統(tǒng)計: