資訊搜索

股價5日上漲90%,即將跨越盈虧平衡點的心瑋醫療-B(06609)迎戴維斯雙擊

核心提示:恒生指數在過去兩周上漲達到24%,日均成交金額超過3000億港元。僅在國慶假期,恒生指數漲幅便達7.59%。正是得益于近期連續大漲,

恒生指數在過去兩周上漲達到24%,日均成交金額超過3000億港元。僅在國慶假期,恒生指數漲幅便達7.59%。正是得益于近期連續大漲,港股市場的年內表現排到了全球主要指數首位。

廣告

在此輪氣勢如虹的牛市行情中,港股創新藥械板塊無疑是受大市上漲趨勢影響邊際轉向最明顯的進攻性資產之一。而其中,以心瑋醫療-B(06609)為代表的“低估價值股”則成為板塊內率先啟動的優質標的。

在9月27日至10月7日的5個交易日內,心瑋醫療股價實現“旱地拔蔥”式大漲,期間最高股價達到26.80港元,創下自今年2月以來的股價新高,區間最大漲幅達到89%。

據智通財經APP了解,2023年,隨著集采政策持續調整優化及行業競爭壓力邊際放緩,國內創新器械在產業端的增長邏輯已實現一定幅度的修復,但這一趨勢并未在二級市場得到相應反饋。相反,港股創新器械板塊的基本面與整體估值依舊保持著背離趨勢,2024上半年該板塊估值線較上年同期再度劇烈下移,整體估值接近過去10多年來最低水位,形成了明顯的價值洼地。

就個股來說,傾向更大賠率空間的大資金顯然會更偏好前期估值被極致壓縮、基本面反轉后估值快速修復的個股。跨越盈虧平衡拐點的心瑋醫療實現率先啟動,反映的正是主力資金在本輪行情中的配置邏輯。

跨越盈虧平衡點在即,規模增長步入新階段

從今年股價走勢來看,今年年初至8月末,心瑋醫療的股價已隨港股醫療器械板塊震動調整到位,估值處在明顯歷史低位。

不過,彼時公司估值與其自身業務端增長情況存在極大背離。參考此前披露的2024年中報,心瑋醫療在同質化通路產品向差異化創新的治療性產品轉型發展策略的推動下,收入端穩健增長的同時也順利跨越盈虧平衡點,公司基本面出現明顯改善趨勢。

從核心財務指標來看,公司報告期內實現營收1.28億元,同比增長17.24%。在今年上半年面對外部諸多不確定因素的情況下,心瑋醫療依舊保持了兩位數的收入增長,顯示出了極強的內生增長能力和抗風險能力。盈利方面,公司當期毛利達到8228.1萬元,同比增長3.2%;除稅前虧損則進一步縮窄至320萬元,同比減少94.1%,意味著公司即將跨越盈虧平衡點。

營收盈利雙豐收,背后體現的是心瑋醫療研發成果高效轉化后的持續造血能力。

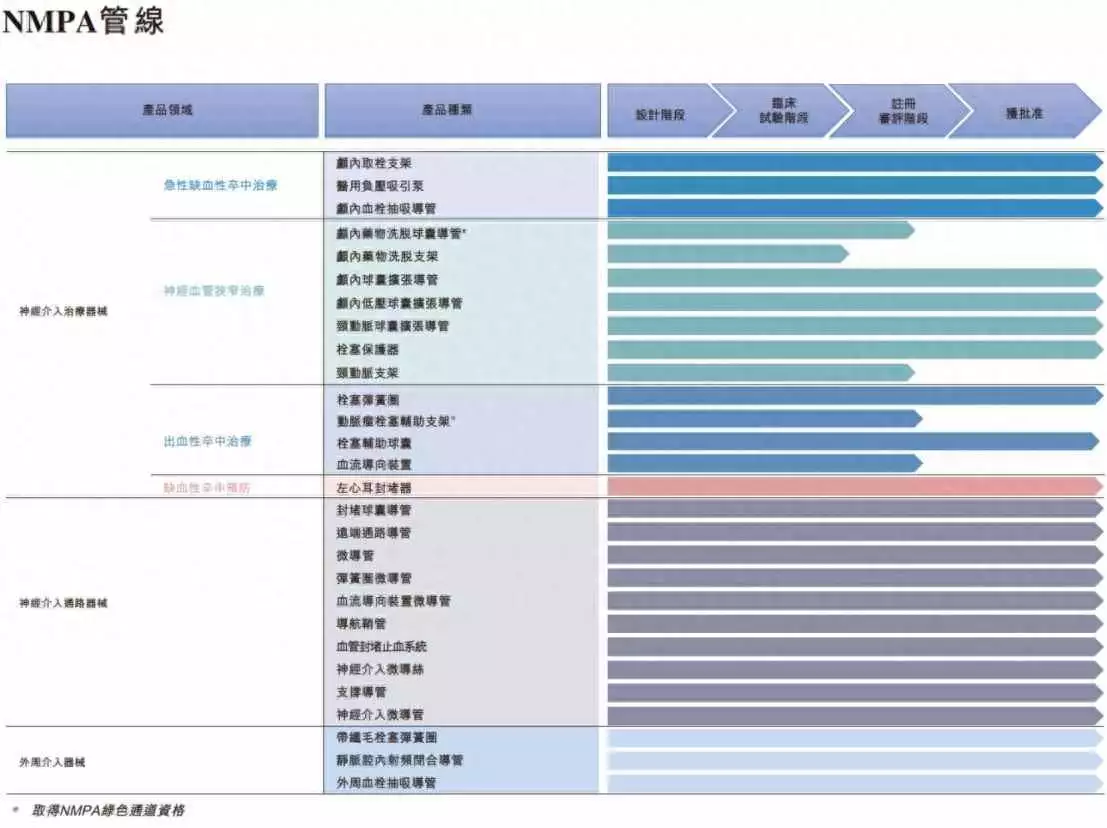

智通財經APP了解到,截至目前,公司共有29款器械產品獲NMPA批準,廣泛涵蓋急性缺血性腦卒中及神經血管狹窄治療、缺血性腦卒中預防、出血性腦卒中治療以及介入通路,是國內首家提供卒中治療及預防一站式解決方案的介入醫療器械公司。

今年上半年,公司神經介入通路器械及其他產品銷售額達8270萬元,同比增長42.1%。在保持通路類現金牛產品穩健增長的同時,心瑋醫療的轉型升級策略同樣頗有成效,例如取栓支架及抽吸導管、擴張球囊及栓塞保護系統以及彈簧圈等治療類產品當期實現收入4580萬元,占比達35.6%,進一步優化了公司的收入結構。

×

在不斷“開源”的同時,心瑋醫療抵達盈虧平衡拐點的另一關鍵在于“節流”,即精細化財務管理。

2024年上半年,心瑋醫療經營性活動現金凈流入879.9萬元,較上年同期實現成功轉正,標志公司開始穩步進入創新器械制造價值正循環。而其背后,從銷售到研發全方面的精細化管理不可或缺。

數據顯示,心瑋醫療在費用端實現費用占比三年連降,其中銷售費用占比從2022年上半年的46.9%大幅降至2024年上半年的23.8%,同期的管理費用占比從49.9%降至21.0%。與此同時,公司研發費用占比也從2022年上半年的79.4%降至今年上半年的24.7%。側面反映出公司一些重磅在研產品的研發階段也來到較為成熟且確定性強的中后期階段,說明心瑋醫療已成為一家具備較強創新能力及成果轉化能力的醫療械企。

目前來看,心瑋醫療已成功將公司的現金循環支柱從融資現金流切換到經營性凈現金流,為其下階段的規模增長奠定了扎實基礎。

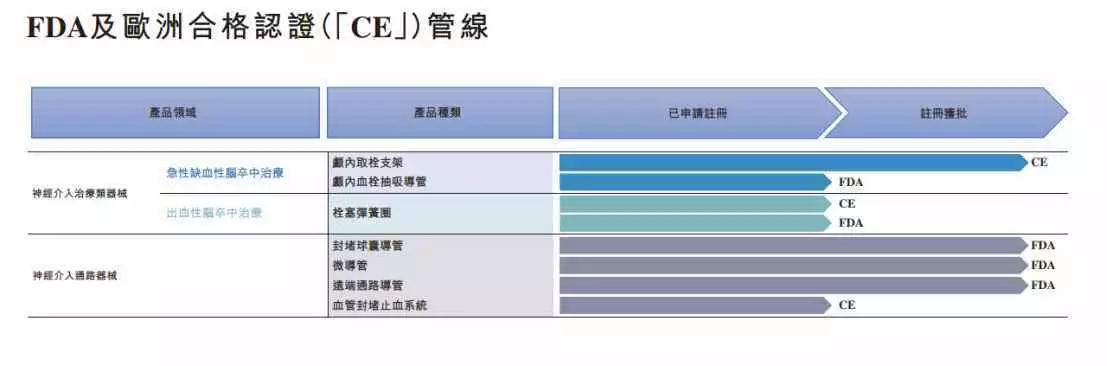

據智通財經APP了解,今年上半年醫療器械集采呈現出提質擴面的特征,隨著國內控費措施持續推進,出海銷售成為國內企業發展的必經之路。心瑋醫療在深耕國內市場的同時也把目光投向了廣闊的全球市場。目前公司在海外市場有3款器械產品獲FDA批準上市,一款產品獲得CE標志,正不斷打開更多業績增長點。

戰略聚焦創新治療類產品,多矩陣發力深挖價值

目前國內神經介入市場通路類國產化率已超過30%,同類產品內卷嚴重。相較之下,2022年缺血性產品國產化率僅2.8%、出血性產品國產化率僅5.4%。這一市場格局注定了向著差異化創新的治療類產品加速覆蓋,才是企業正確的破“卷”之道。正是順應行業發展趨勢,心瑋醫療在核心業務策略層面將業務重點由同質化通路產品戰略聚焦至創新治療產品。

正如上文提到,公司當前產品已廣泛涵蓋急性缺血性腦卒中及神經血管狹窄治療、缺血性腦卒中預防、出血性腦卒中治療以及介入通路等領域。

以缺血性腦卒中治療領域為例,公司的核心產品是Captor®取栓支架,這是國內首款獲得NMPA批準的多點顯影取栓支架。公司還擁有顱內血栓抽吸導管和抽吸泵,均已獲得NMPA批準。這些產品組合可用于緊急治療不同亞型的急性缺血性腦卒中。與此同時,公司還針對不同亞型腦梗死的急診手術需求,提升關鍵取栓產品(抽吸導管及取栓支架)及一站式醫療器械解決方案的競爭力,以滿足老齡化背景下,中國市場日益增長的腦卒中治療需求。

心瑋醫療還在今年中報表示,未來18個月,公司預期將有至少五款重磅神經介入治療類器械上市,包括用于狹窄治療的顱內藥物洗脫球囊導管(NMPA創新器械資質)、自膨式藥物支架以及頸動脈支架,用于出血性卒中治療的動脈瘤栓塞輔助支架(NMPA創新器械資質)以及血流導向裝置等。

在創新產品持續研發、落地背后,反映的是心瑋醫療在治療類產品端逐漸建立起的技術壁壘。

數據顯示,心瑋醫療目前已擁有230項注冊專利,其中包括116項發明專利和102項實用新型專利。技術壁壘的建立將成為心瑋醫療未來在廣闊的神經介入治療類產品市場長足發展打下堅實基礎。

從市場角度看,以腦卒中這一神經介入的主要適應癥為例,據《中國腦卒中防治報告(2023)》數據,我國40歲及以上人群腦卒中現患人數達1242萬,位居世界首位,且發病人群呈年輕化。巨大患者需求加上相對較低的心腦血管治療滲透率,將推動神經介入市場的持續增長。根據灼識咨詢研究數據,2023年我國神經介入市場約143億元,預計2030年將增至489億元。

平安證券研究表示,“目前國內神經介入治療仍處于相對初期,整體國產化率較低。出血類器械仍呈現進口壟斷格局。但國產產品正在不斷破局上市,疊加集采攪動市場格局,國產替代勢頭顯著。”

對于心瑋醫療而言,在帶量采購政策、DRG/DIP改革等政策的推動下,國內神經介入手術量開始回升、醫療器械進口替代不斷提速,公司依托自主建立的銷售渠道,在國內持續提高醫院滲透率和醫生的產品認可度,持續鞏固公司在中國神經介入市場的競爭力和市場地位,有望在未來實現進一步的銷售擴容。

然而,作為一個商業化能力正得到市場持續驗證的優質標的,心瑋醫療的內在價值卻還未在二級市場得到充分體現。

參考美國神經介入公司Penumbra,作為一家致力于打造全品類產品管線且神經外周管線齊備的平臺型企業,Penumbra自2015年上市以來,股價連年攀升,2023年股價最高達到348.67美元,市值達到135.4億美元。而相較之下,心瑋醫療作為國內首家提供卒中治療及預防一站式解決方案的介入醫療器械公司,平臺化價值同樣凸顯,然而心瑋醫療當前PS估值僅2.99倍,與Penumbra的PS估值6.67倍存在較大差距。

目前心瑋醫療正處在業務端戰略轉型的關鍵期,且已臨近盈虧平衡拐點,有望在后續實現持續規模盈利的基礎上,進一步深化在神經介入治療類產品端的競爭優勢,不斷釋放自身作為頭部創新械企的內在價值。也就是說,作為港股創新藥械板塊內一支典型的低估修復標的,心瑋醫療后續存在較大的估值上修空間,值得投資者保持關注。

推薦圖文

推薦資訊

- 油價跌勢“崩盤”!11月24日調整后92號汽油,11月25日麥價如何?

- 點燃數字引擎!2024滬港數字經濟協同高質量發展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯儲證券經紀人被罰!3家券商經紀業務5天共收5張罰單

- 世界鋼鐵協會:10月全球粗鋼產量為1.512億噸 同比提高0.4%

- 臨高開展創業成果展示交流會

- “持續是一種信仰”中國太保壽險2024年藍鯨協會年度峰會圓滿召開

- 業績增速連年下降,航空工業、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業加快對接資本市場,“文化+科技”行業最新政策培訓會舉辦

- 人保健康:因傭金數據不真實等被罰22萬元,年內收多張罰單

點擊排行

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務總局:1-9月支持科技創新和制造業發展減稅降費退稅超2萬億元

- 不用開股票賬戶!A500指數ETF聯接基金助力場外一鍵布局A股核心!

- A股回購熱潮繼續,A500ETF(159339)翻紅,四川長虹、聞泰科技漲停丨ETF觀察

- 美股漲勢擴大至非科技股,但財報季將有不同答案?

- 風電混塔滲透率今年將達60%,整機商或成行業主導

- 中鹽集團成員企業,復合肥龍頭今日申購 | 打新早知道

- 蘭州銀行前三季度“增利不增收”,資產質量又現波動,不良率增至1.83%達三年來峰值