美麗中國ESG指數(shù)與碳中和指數(shù)8月趨勢與收益

廣告

廣告

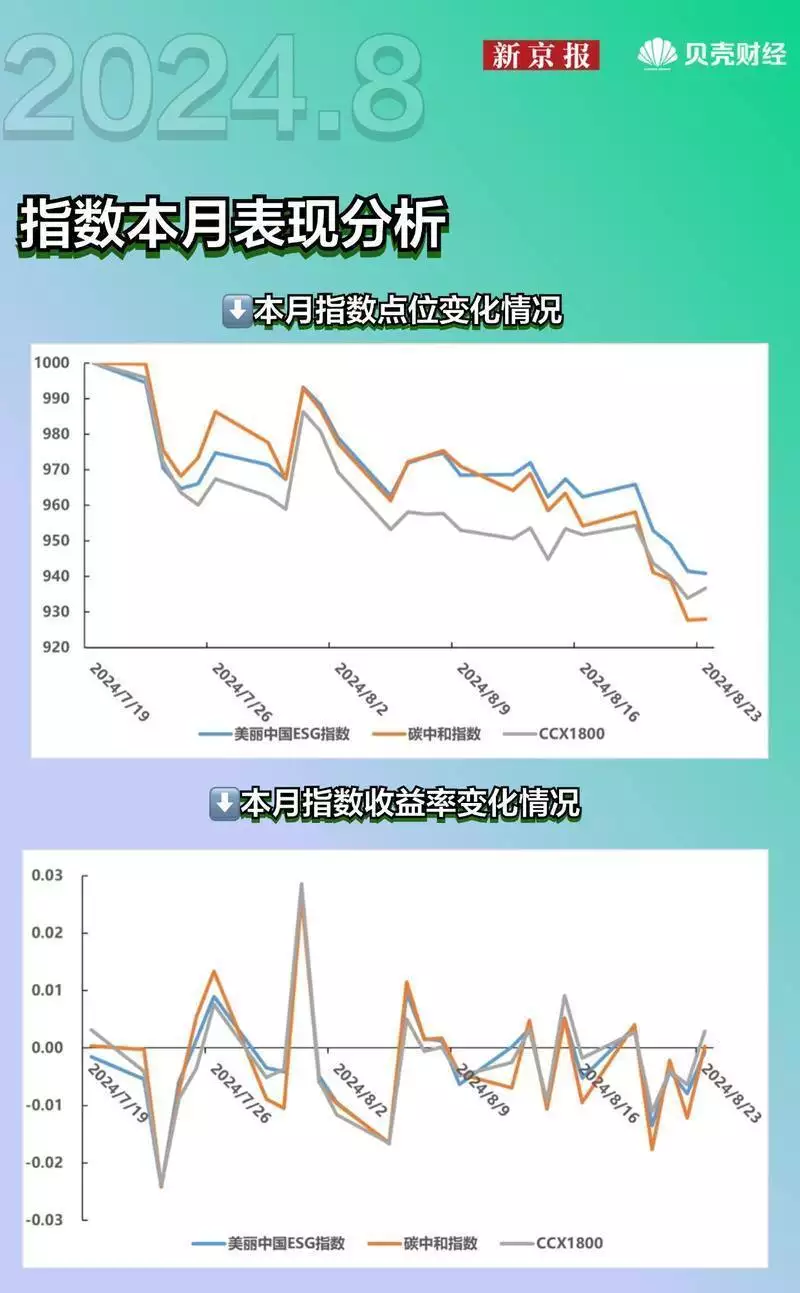

本月權(quán)益市場整體表現(xiàn)較差。貝殼財經(jīng)中誠信美麗中國ESG指數(shù)下跌5.92%,貝殼財經(jīng)中誠信碳中和指數(shù)下跌7.21%,CCX1800指數(shù)下跌6.34%(CCX1800是滿足中誠信指數(shù)可投性定義且市值排名在前1800名的股票,該指數(shù)相對更能表征當月市場整體表現(xiàn))。

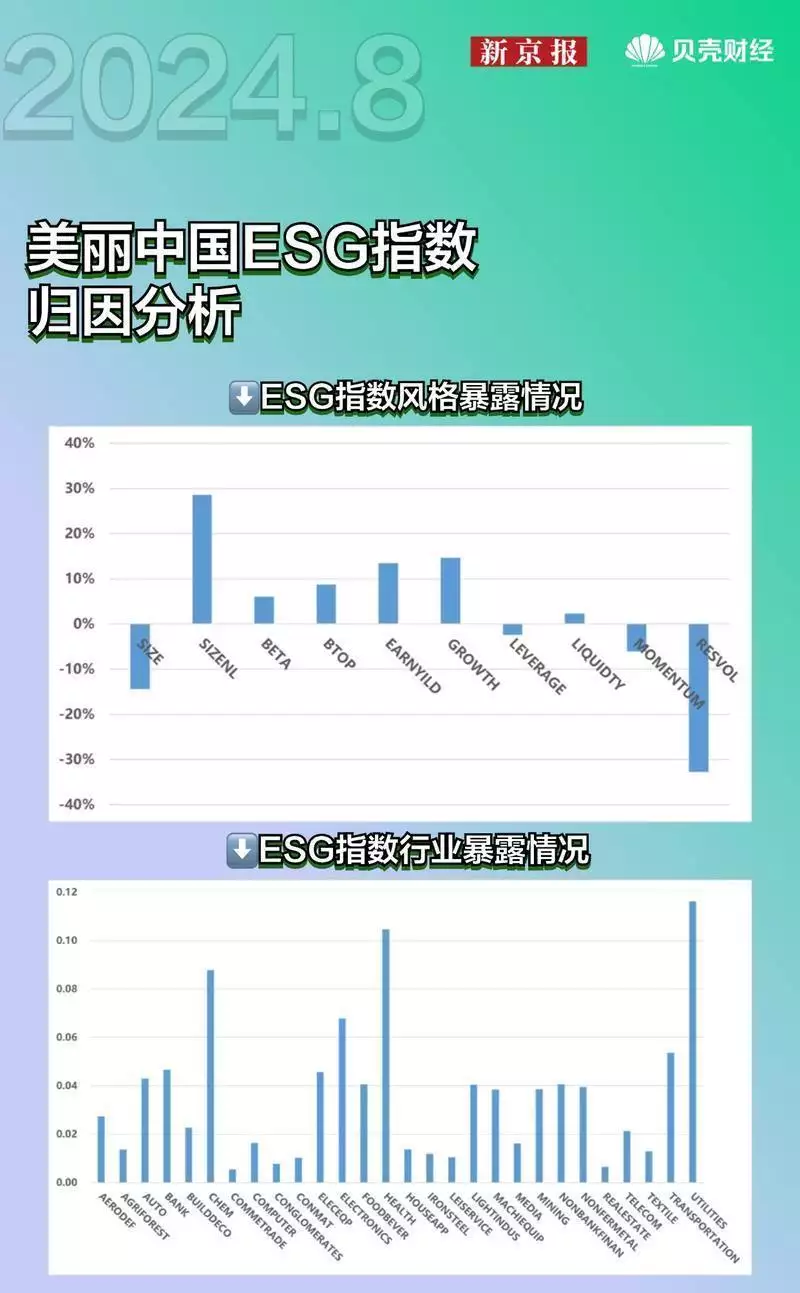

本月相較于CCX1800,在風格層面,ESG指數(shù)的主要正收益來自低配的市值因子、流動性因子和波動率因子,負收益主要來自超配的中市值因子和低配的動量因子;碳中和指數(shù)的正收益主要來自低配的市值、波動率和動量因子,負收益主要來自超配的中市值因子和低配的動量因子。在行業(yè)方面,ESG指數(shù)相對于基準低配的食品飲料行業(yè)和超配的交通運輸行業(yè)貢獻了主要的正收益,相對于基準超配的公用事業(yè)行業(yè)、輕工制造行業(yè)、化工行業(yè)和低配的國防軍工、銀行行業(yè)、計算機行業(yè)產(chǎn)生了主要的負收益;碳中和指數(shù)相對基準超配的電氣設備行業(yè),以及低配的電子和食品飲料行業(yè),貢獻了主要正收益;相對于基準超配的化工、建筑材料、鋼鐵行業(yè),以及低配的銀行、非銀金融行業(yè),產(chǎn)生了主要負收益。

本月ESG行業(yè)動態(tài)方面,IFRS基金會發(fā)布監(jiān)管機構(gòu)數(shù)字分類法指南;GRI與菲律賓政府合作開展中小企業(yè)可持續(xù)發(fā)展項目;中共中央、國務院印發(fā)意見——首次系統(tǒng)部署加快經(jīng)濟社會發(fā)展全面綠色轉(zhuǎn)型;SEC在法庭上為其氣候披露規(guī)則辯護;加拿大成長基金向碳捕獲解決方案提供商Svante投資1億加元;英國將出臺法律監(jiān)管ESG評級提供商;澳大利亞參議院通過新的強制性氣候披露法。

本文具體分析了全行業(yè)的ESG表現(xiàn),從全行業(yè)上市公司ESG信息披露情況、ESG評級表現(xiàn)分析等角度進行展示。

一、 指數(shù)本月走勢概覽

1. 指數(shù)本月表現(xiàn)分析

中誠信指數(shù)選取在2024年7月19日-2024年8月23日的數(shù)據(jù),觀察貝殼財經(jīng)中誠信美麗中國ESG指數(shù)與碳中和指數(shù)的表現(xiàn)。

本月ESG指數(shù)下跌5.92%,碳中和指數(shù)下跌7.21%。我們選取CCX1800作為基準指數(shù)對比,其中ESG指數(shù)和碳中和指數(shù)與CCX1800點位變化、收益率變化均具有一定程度的正相關性。整體而言,本月ESG和碳中和指數(shù)均較CCX1800有超額收益。

2. 成分股表現(xiàn)情況

二、 歸因分析

中誠信指數(shù)選取在2024年7月19日-2024年8月23日的數(shù)據(jù),利用中誠信股票風險模型,對美麗中國ESG指數(shù)與碳中和指數(shù)持倉進行歸因分析,內(nèi)容包括組合和主動收益部分的風格暴露和收益歸因。

1. ESG指數(shù)歸因分析

(1)指數(shù)暴露情況分析

下方圖示分別展示指數(shù)的CCX股票風格因子暴露值和申萬行業(yè)占比分布,指數(shù)超配了中市值、成長、高盈利和低估值等因子,在公用事業(yè)、醫(yī)藥生物和化工行業(yè)占比較大。較上月而言,機械設備、國防軍工、汽車和銀行等行業(yè)占比有所升高,非銀金融、有色金屬、醫(yī)藥生物、電氣設備和交通運輸?shù)刃袠I(yè)占比有所降低。

注:上述統(tǒng)計為各行業(yè)、風格因子當月的平均值

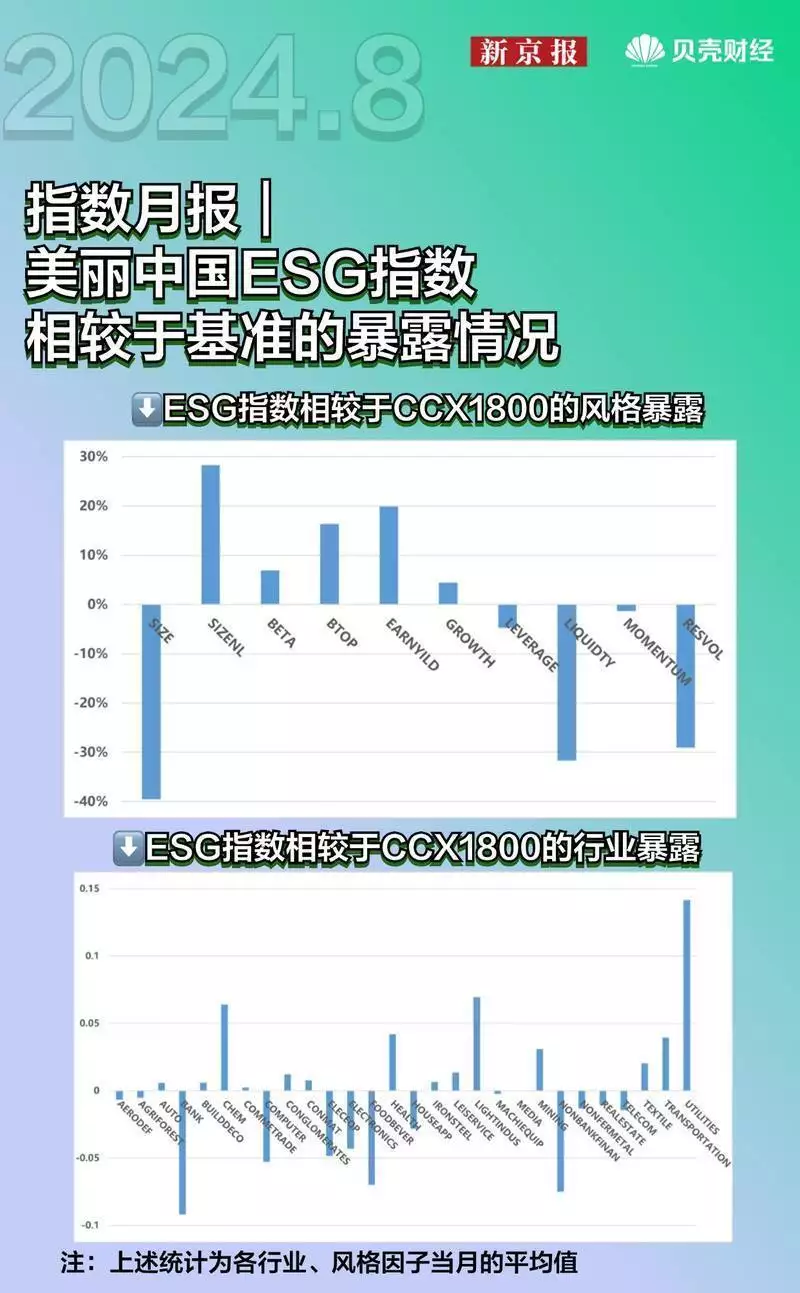

(2)指數(shù)相較于基準的暴露情況

下方圖示分別為ESG指數(shù)相對于CCX1800基準的CCX股票風格因子暴露和申萬行業(yè)暴露。指數(shù)相對于基準,超配了中市值、高盈利、低估值以及貝塔因子。行業(yè)上超配了公用事業(yè)、輕工制造、醫(yī)藥生物、化工和交通運輸?shù)刃袠I(yè),低配了非銀金融、銀行、食品飲料和計算機等行業(yè)。較上月而言,機械設備、國防軍工行業(yè)低配程度大幅降低,非銀金融、電氣設備、電子行業(yè)低配程度有所增加,汽車行業(yè)、建筑裝飾行業(yè)由低配轉(zhuǎn)變?yōu)槌洹>C合行業(yè)、休閑服務行業(yè)超配程度有所增加,醫(yī)藥生物、交通運輸行業(yè)超配程度有所降低,有色金屬行業(yè)由超配轉(zhuǎn)為低配。

注:上述統(tǒng)計為各行業(yè)、風格因子當月的平均值

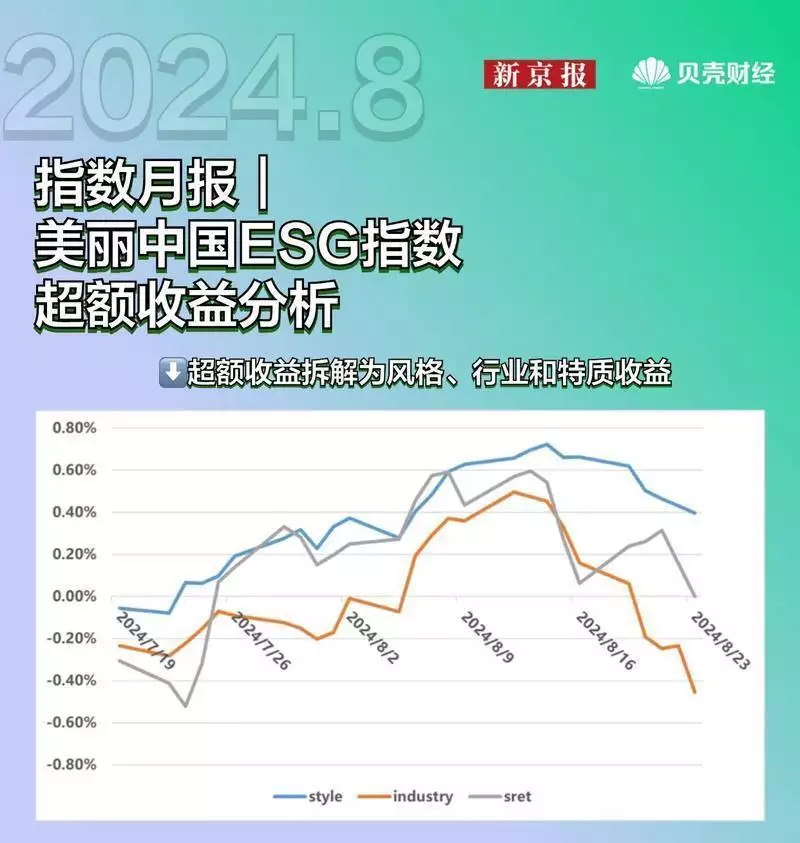

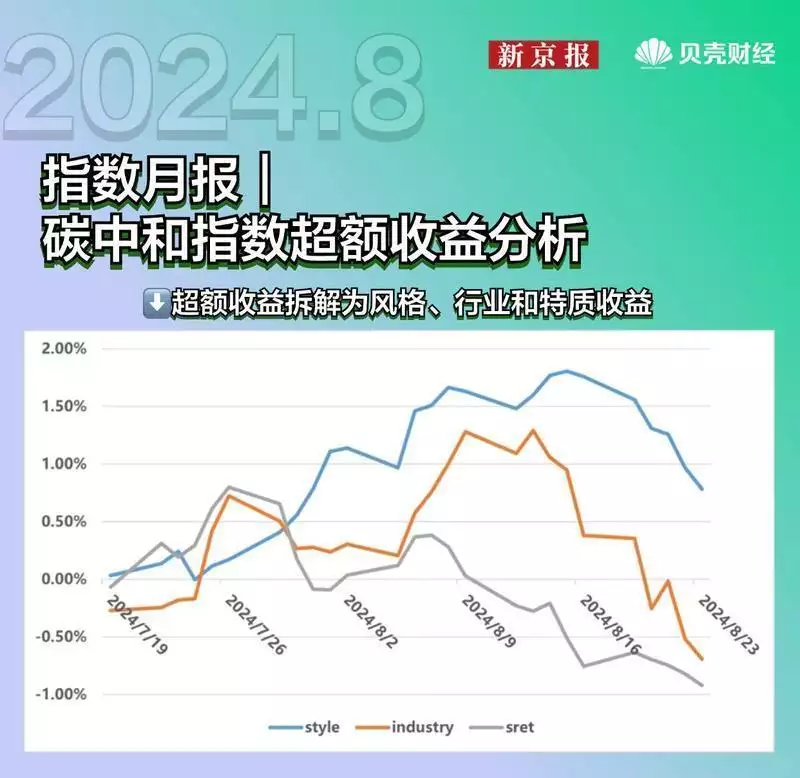

(3)ESG指數(shù)超額收益分析

下圖所示為股票收益相對CCX1800指數(shù)收益的超額收益拆分為風格、行業(yè)和特質(zhì)收益三部分,可以發(fā)現(xiàn)指數(shù)本月超額正收益主要來自風格和特質(zhì)收益。

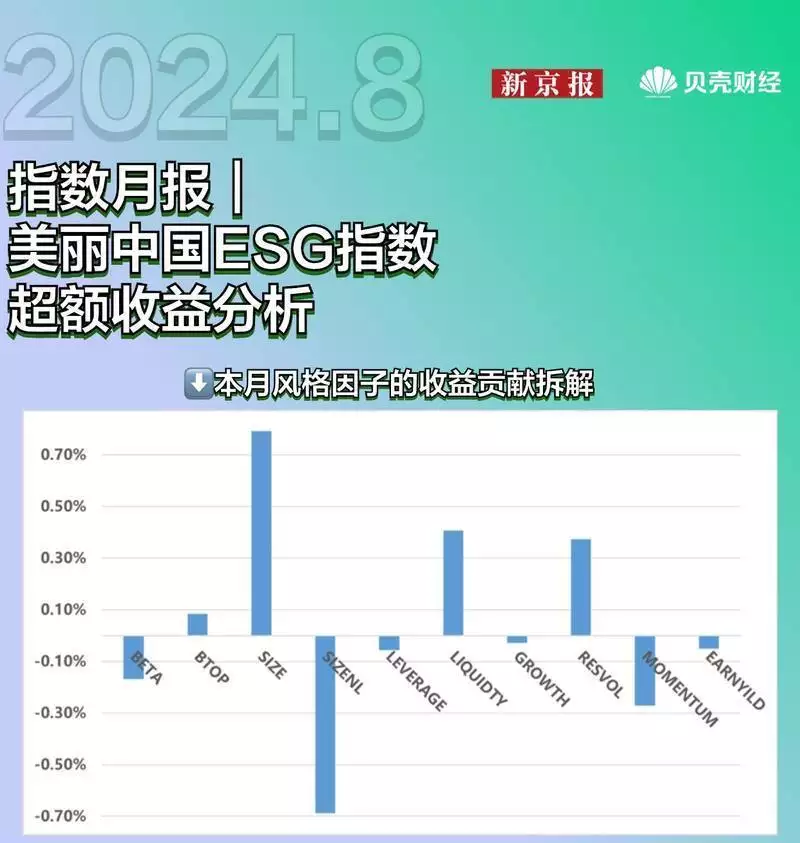

結(jié)合風格因子相對暴露和行業(yè)相對暴露,對風格收益和行業(yè)收益進行拆解,以分析各因子或各行業(yè)的收益情況。

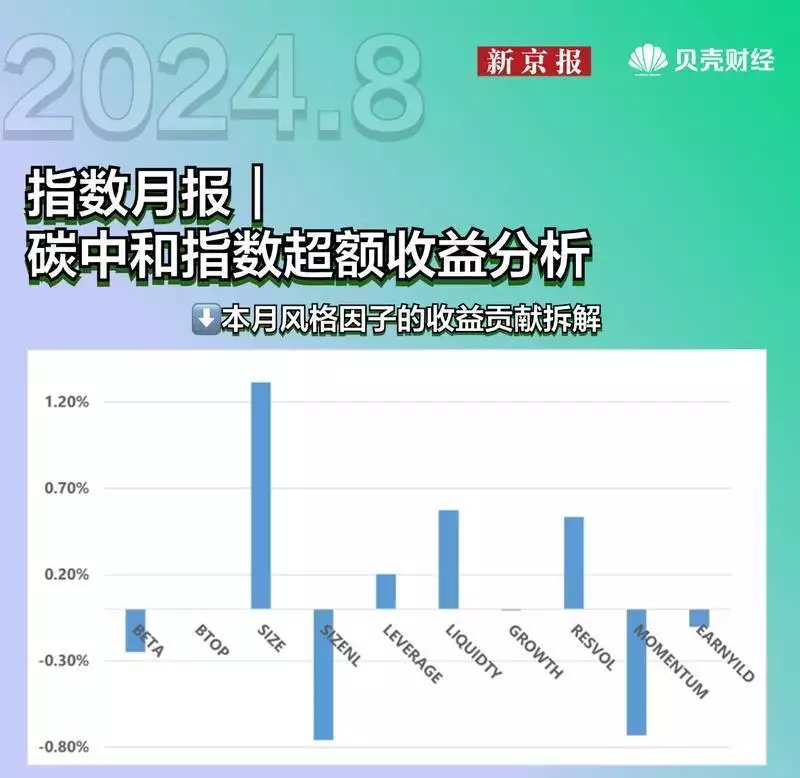

如下圖所示,指數(shù)風格因子帶來的主要正收益來自低配的市值因子、流動性因子和波動率因子,負收益主要來自超配的中市值因子和低配的動量因子。

如下圖所示,指數(shù)相對于基準低配的食品飲料行業(yè)和超配的交通運輸行業(yè)貢獻了主要的正收益,相對于基準超配的公用事業(yè)行業(yè)、輕工制造行業(yè)、化工行業(yè)和低配的國防軍工、銀行行業(yè)、計算機行業(yè)產(chǎn)生了主要的負收益。

2. 碳中和指數(shù)歸因分析

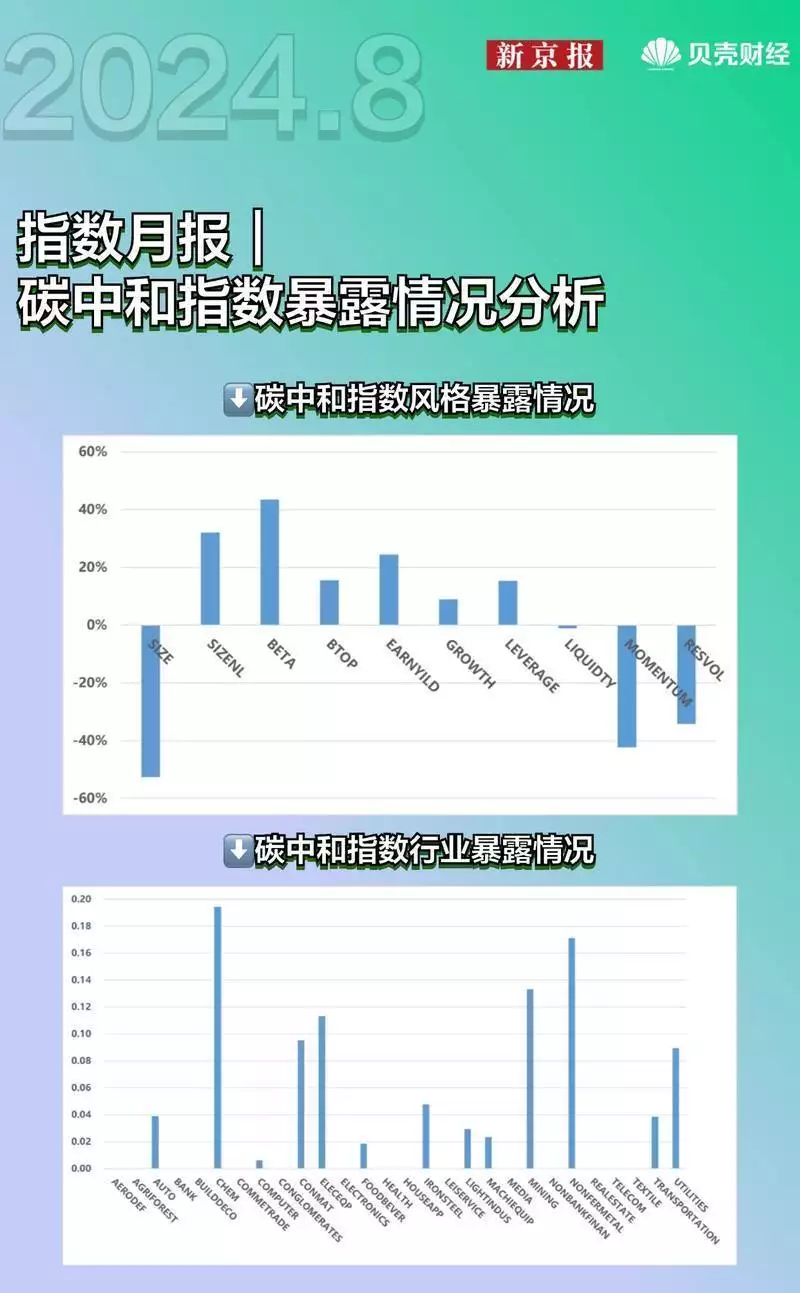

(1)指數(shù)暴露情況分析

下方圖示分別展示指數(shù)的CCX股票風格因子暴露值和申萬行業(yè)占比分布,指數(shù)超配了貝塔因子、中市值因子和盈利因子,低配了市值因子、動量因子和波動率因子。行業(yè)方面,在化工、有色金屬、采掘和電氣設備行業(yè)占比較大。相對于上月而言,化工、建筑材料、有色金屬行業(yè)占比有所上升,電氣設備、汽車、公用事業(yè)行業(yè)占比有所下降。

(2)碳中和指數(shù)相較于基準的暴露情況

下方圖示分別為碳中和指數(shù)相對于CCX1800基準的CCX股票風格因子暴露和申萬行業(yè)暴露。指數(shù)相對于基準,超配了貝塔、盈利和中市值等因子,低配了市值、動量、流動性和波動率因子。相對于上月而言,BETA和杠桿因子的超配程度大幅提高,盈利因子的超配程度大幅降低,波動率因子由超配轉(zhuǎn)為低配,流動性、動量和市值因子的低配程度大幅增加,賬面市值比因子由低配轉(zhuǎn)變?yōu)槌洹P袠I(yè)上超配了化工、有色金屬、采掘和建筑材料行業(yè),低配了銀行、非銀金融、醫(yī)藥生物和電子行業(yè)。

(3)碳中和指數(shù)超額收益分析

下圖所示為股票收益相對CCX1800指數(shù)收益的超額收益拆分為風格、行業(yè)和特質(zhì)收益三部分,可以發(fā)現(xiàn)指數(shù)相對于基準的超額正收益多數(shù)時間來自風格和行業(yè)收益。

如下圖所示,指數(shù)風格因子正收益主要來自低配的市值、波動率和動量因子;負收益主要來自超配的中市值因子和低配的動量因子。

如下圖所示,指數(shù)相對基準超配的電氣設備行業(yè),以及低配的電子和食品飲料行業(yè),貢獻了主要正收益;相對于基準超配的化工、建筑材料、鋼鐵行業(yè),以及低配的銀行、非銀金融行業(yè),產(chǎn)生了主要負收益。

三、 ESG發(fā)展動態(tài)國際組織

IFRS基金會發(fā)布監(jiān)管機構(gòu)數(shù)字分類法指南

國際財務報告準則基金會(IFRS Foundation)發(fā)布了一份指南,以支持監(jiān)管機構(gòu)實施國際財務報告準則數(shù)字分類法。

國際財務報告準則數(shù)字分類法旨在用于要求以計算機可讀、結(jié)構(gòu)化數(shù)據(jù)格式(如可擴展商業(yè)報告語言(XBRL)或內(nèi)聯(lián)XBRL(iXBRL))提交通用財務報告的數(shù)字申報系統(tǒng)。

分類法可以在數(shù)字申報系統(tǒng)中以各種方式實現(xiàn)。為了充分發(fā)揮數(shù)字財務報告的優(yōu)勢,監(jiān)管機構(gòu)應以支持跨境數(shù)字可比性和便于報告信息分析的方式,實施國際財務報告準則(IFRS)數(shù)字化分類標準。

滿足IFRS標準要求的信息,如果未進行標記、標記粒度不夠、使用本地分類體系的元素進行標記,或者使用不再與適用的IFRS命名空間關聯(lián)的IFRS數(shù)字分類體系的元素進行標記,會使數(shù)字比較變得復雜、耗時,并妨礙跨境數(shù)字可比性——這可能會降低外國投資,并增加公司的資本成本。

本指南旨在幫助監(jiān)管機構(gòu)和數(shù)字申報系統(tǒng)所有者以支持跨境數(shù)字可比性和分析按照IFRS標準編制的信息的方式,實施IFRS數(shù)字分類體系。(資料來源:Corporate Disclosures)

GRI與菲律賓政府合作開展中小企業(yè)可持續(xù)發(fā)展項目

GRI和菲律賓貿(mào)易和工業(yè)部(DTI)開展了一個試點項目——可持續(xù)實踐和報告啟動(Sustainable Practices and Reporting Kickoff, SPARK),以改善菲律賓中小微企業(yè)(MSME)的可持續(xù)商業(yè)實踐。

該計劃使GRI和DTI與15家中小企業(yè)和23家微型企業(yè)合作,以幫助提高其可持續(xù)發(fā)展報告技能。據(jù)估計,東盟約有7000萬家中小微企業(yè),占就業(yè)人數(shù)的85%,占地區(qū)出口的近五分之一,是菲律賓經(jīng)濟的重要組成部分。然而,菲律賓缺乏可持續(xù)發(fā)展報告實踐,也缺乏對中小微企業(yè)對可持續(xù)發(fā)展貢獻的理解。

SPARK項目探索了商業(yè)活動對經(jīng)濟、環(huán)境和社會的影響,以及這些因素與彈性業(yè)務運營之間的關系。該試點項目強調(diào)了可持續(xù)發(fā)展實踐如何降低風險并提高競爭力,重點是培養(yǎng)關鍵技能,尤其是通過有效的可持續(xù)發(fā)展報告?zhèn)鬟_非財務績效和進展。(資料來源:Corporate Disclosures)

亞太地區(qū)

中共中央、國務院印發(fā)意見——首次系統(tǒng)部署加快經(jīng)濟社會發(fā)展全面綠色轉(zhuǎn)型

中共中央、國務院印發(fā)的《關于加快經(jīng)濟社會發(fā)展全面綠色轉(zhuǎn)型的意見》8月11日發(fā)布,這是中央層面首次對加快經(jīng)濟社會發(fā)展全面綠色轉(zhuǎn)型進行系統(tǒng)部署。

意見提出系列目標:到2030年,節(jié)能環(huán)保產(chǎn)業(yè)規(guī)模達到15萬億元左右;非化石能源消費比重提高到25%左右;營運交通工具單位換算周轉(zhuǎn)量碳排放強度比2020年下降9.5%左右;大宗固體廢棄物年利用量達到45億噸左右等。

意見圍繞構(gòu)建綠色低碳高質(zhì)量發(fā)展空間格局、加快產(chǎn)業(yè)結(jié)構(gòu)綠色低碳轉(zhuǎn)型、穩(wěn)妥推進能源綠色低碳轉(zhuǎn)型、推進交通運輸綠色轉(zhuǎn)型、推進城鄉(xiāng)建設發(fā)展綠色轉(zhuǎn)型等5大領域,以及實施全面節(jié)約戰(zhàn)略、推動消費模式綠色轉(zhuǎn)型、發(fā)揮科技創(chuàng)新支撐作用等3大環(huán)節(jié),部署加快形成節(jié)約資源和保護環(huán)境的空間格局、產(chǎn)業(yè)結(jié)構(gòu)、生產(chǎn)方式、生活方式。(資料來源:新華社)

北美地區(qū)

SEC在法庭上為其氣候披露規(guī)則辯護

美國證券交易委員會(SEC)在法庭上為其新的氣候報告規(guī)則進行了辯護,認為該規(guī)則中擬議的披露提供了“與投資價值直接相關的信息”,并且委員會有權(quán)強制要求氣候風險披露。

在本周提交給美國第八巡回上訴法院的一份簡報中,委員會重申了其觀點,即“氣候相關風險——以及上市公司對這些風險的反應——可以顯著影響公司的財務業(yè)績和狀況”,但目前關于這些風險的報告“不一致”且“難以比較”,限制了投資者的決策能力。

在其文件中,SEC概述了采用新氣候披露規(guī)則的決定,強調(diào)需要“更詳細、一致和可比較的信息”“大量投資者需求”,引用自投資者的反饋,為投資和投票決策提供與氣候相關的信息。

SEC還解決了遵守新規(guī)則的成本對公司來說過于沉重的說法,詳細說明了其對規(guī)則的經(jīng)濟影響的考慮,包括成本以及對效率、競爭和資本形成的預期影響,并指出它甚至修改了2022年最初提案的規(guī)則,“以使所需的披露對投資者更有用,成本更低”。

該簡報還談到了SEC無權(quán)要求氣候相關披露的論點,指出“國會授權(quán)委員會要求披露對投資者的投資和投票決策很重要的信息”,并認為規(guī)則中的每項披露要求都旨在獲取對知情投資和投票決策很重要的信息。(資料來源: ESGToday)

加拿大成長基金向碳捕獲解決方案提供商Svante投資1億加元

碳捕集和去除技術(shù)提供商Svante宣布從加拿大政府支持的加拿大增長基金(CGF)獲得高達1億美元的投資,所得款項旨在支持開發(fā)項目,以解決加拿大和美國難以減排的行業(yè)的排放問題。

CGF于2023年開始運營,其注冊資本為150億加元。該基金計劃在五年內(nèi)完成部署,旨在促進加拿大清潔經(jīng)濟的發(fā)展,并吸引私人資本,以幫助分擔風險并鼓勵對低碳項目、技術(shù)、業(yè)務和供應鏈的投資。此次公告是CGF迄今為止的第七筆投資,其他投資包括向總部位于卡爾加里的碳捕獲初創(chuàng)公司Entropy投資2億美元,向總部位于卡爾加里的地熱能公司EavorTechnologies投資9000萬美元,以及向能源公司斯特拉斯科納的薩斯喀徹溫省和阿爾伯塔省油砂設施開發(fā)碳捕獲和封存(CCS)基礎設施的高達10億美元。

Svante成立于2007年,總部位于不列顛哥倫比亞省本拿比市,提供結(jié)構(gòu)化吸附床(或過濾器)和模塊化旋轉(zhuǎn)接觸器機器,用于捕獲和去除工業(yè)排放物中的二氧化碳,旨在使排放密集型行業(yè)能夠從現(xiàn)有基礎設施中捕獲大規(guī)模排放物。該公司的解決方案針對氫、紙漿和造紙、石灰、水泥、鋼鐵、鋁和化工等領域的工業(yè)脫碳活動,該技術(shù)還可用于直接空氣捕獲(DAC)解決方案。該公司目前正在本拿比建造一座141000平方英尺的工廠,預計每年將生產(chǎn)能夠捕獲1000萬噸二氧化碳的過濾器。

據(jù)CGF稱,新投資將使Svante能夠?qū)W⒂谄涫讋?chuàng)(FOAK)部署機會,并鼓勵公司優(yōu)先考慮在加拿大的管道機會。

CGF投資以可轉(zhuǎn)換票據(jù)的形式進行,分為兩部分,包括初始的5000萬美元支付,以及Svante可根據(jù)需要提取的最高5000萬美元資金,用于碳捕獲項目的開發(fā)和建設,重點是加拿大項目。(資料來源: ESGToday)

歐洲地區(qū)

英國將出臺法律監(jiān)管ESG評級提供商

根據(jù)英國財政大臣雷切爾·里夫斯(Rachel Reeves)于8月7日的講話,英國政府將在 2025年出臺旨在監(jiān)管ESG評級提供商的立法。英國財政部的聲明也證實了這一點,聲明中稱“財政大臣看到了與行業(yè)合作的機會,以推動更多投資并鞏固英國在可持續(xù)金融領域的世界領先地位,首先要解決ESG評級背后缺乏透明度的問題。”

據(jù)媒體報道,新計劃的法律將把ESG評級提供商置于金融行為監(jiān)管局(FCA)的監(jiān)管之下。

該舉措的推出正值監(jiān)管ESG評級提供商的壓力日益增大之際,近年來隨著投資者越來越多地將 ESG考慮因素納入投資過程,而市場和證券監(jiān)管機構(gòu)通常不涵蓋提供商的活動和業(yè)務,需求迅速增長。

2021年11月,證券監(jiān)管機構(gòu)標準制定者 IOSCO敦促監(jiān)管機構(gòu)專注于提高ESG評級和數(shù)據(jù)空間的透明度,并開始實施監(jiān)管監(jiān)督。IOSCO還為監(jiān)管機構(gòu)提供了一系列建議,例如要求提供商識別和披露潛在的利益沖突,并考慮提供商使用的數(shù)據(jù)和方法。

自 IOSCO 推出其建議以來,多個司法管轄區(qū)已采取行動加強對該領域的監(jiān)督,包括歐盟,歐盟立法者最近同意將 ESG 評級提供商納入歐洲市場監(jiān)管機構(gòu) ESMA 的授權(quán),并引入規(guī)則以提高 ESG 評級的可靠性和可比性,并防止提供商的利益沖突。

在英國,F(xiàn)CA今年早些時候為 ESG評級和數(shù)據(jù)產(chǎn)品提供商推出了自愿行為準則,上屆政府宣布將就監(jiān)管 ESG 評級提供商進行咨詢,作為去年推出的更新綠色金融戰(zhàn)略的一部分,旨在將英國打造成國際綠色金融中心。

英國財政部在聲明中表示:“Rachel Reeves已要求財政部迅速回應關于 ESG 評級提供商新監(jiān)管制度的行業(yè)咨詢,并在明年提出立法。”

該聲明補充說,該法規(guī)將旨在“促進增長,幫助實現(xiàn)更清潔的經(jīng)濟,并確保國防等關鍵行業(yè)的公司不會受到不透明評級的懲罰”,并且它將與 IOSCO 的建議保持一致。(資料來源:ESGToday)

澳大利亞地區(qū)

澳大利亞參議院通過新的強制性氣候披露法

澳大利亞參議院8月22日通過了一項為大中型公司引入強制性氣候報告的法案,這標志著澳大利亞朝著建立新的氣候風險披露框架邁出了重要一步。

今年早些時候推出的新法案將引入與氣候相關的報告要求,與國際財務報告準則基金會國際可持續(xù)發(fā)展準則委員會 (ISSB) 最近發(fā)布的標準大體一致,包括披露與氣候相關的風險和機遇,以及整個價值鏈中的溫室氣體排放。

建立強制性的企業(yè)氣候披露要求是 Albanese政府可持續(xù)金融戰(zhàn)略的第一步,該戰(zhàn)略于6月隨著政府可持續(xù)金融路線圖的發(fā)布而概述,旨在發(fā)展和改革金融市場,以支持調(diào)動向凈零經(jīng)濟轉(zhuǎn)型所需的私人資本。路線圖下的其他優(yōu)先事項包括建立可持續(xù)金融分類法,以及建立可持續(xù)投資標簽制度。

根據(jù)初稿,新提議的法案將適用于所有需要向澳大利亞證券和投資委員會(ASIC)提供經(jīng)審計年度財務報告的上市公司和大型私營公司,這些公司必須達到特定的規(guī)模門檻,首先是員工人數(shù)超過500人、收入超過5億澳元或資產(chǎn)超過10億澳元的公司,以及資產(chǎn)超過50億澳元的資產(chǎn)所有者,兩年后是中型公司(員工人數(shù)超過250人、收入超過2億澳元、資產(chǎn)超過5億澳元),而規(guī)模較小的公司(員工人數(shù)超過100人、收入超過5000萬澳元、資產(chǎn)超過2500萬澳元)將在一年后開始適用。第一批公司的報告要求將從2025年初開始。

澳大利亞會計準則委員會(AASB)目前正在制定針對澳大利亞公司的與國際接軌的氣候披露標準,預計將于不久后發(fā)布;澳大利亞審計與鑒證委員會(AUASB)則正在制定2024年底的氣候披露鑒證標準。(資料來源:ESGToday)

四、 全行業(yè)ESG信息披露與表現(xiàn)分析

(一)全行業(yè)上市公司ESG信息披露情況

在全球政策趨勢的影響下,監(jiān)管機構(gòu)對于可持續(xù)信息披露的規(guī)范要求愈加嚴格。2024年4月,三大交易所正式發(fā)布《上市公司自律監(jiān)管指引第17號——可持續(xù)發(fā)展報告(試行)》,進一步規(guī)范上市公司可持續(xù)發(fā)展信息披露行為,同年5月財政部發(fā)布《企業(yè)可持續(xù)披露準則——基本準則(征求意見稿)》,基本確立了可持續(xù)披露準則框架,為企業(yè)披露可持續(xù)信息設定了基本要求,未來企業(yè)可持續(xù)信息披露情況將持續(xù)改善。

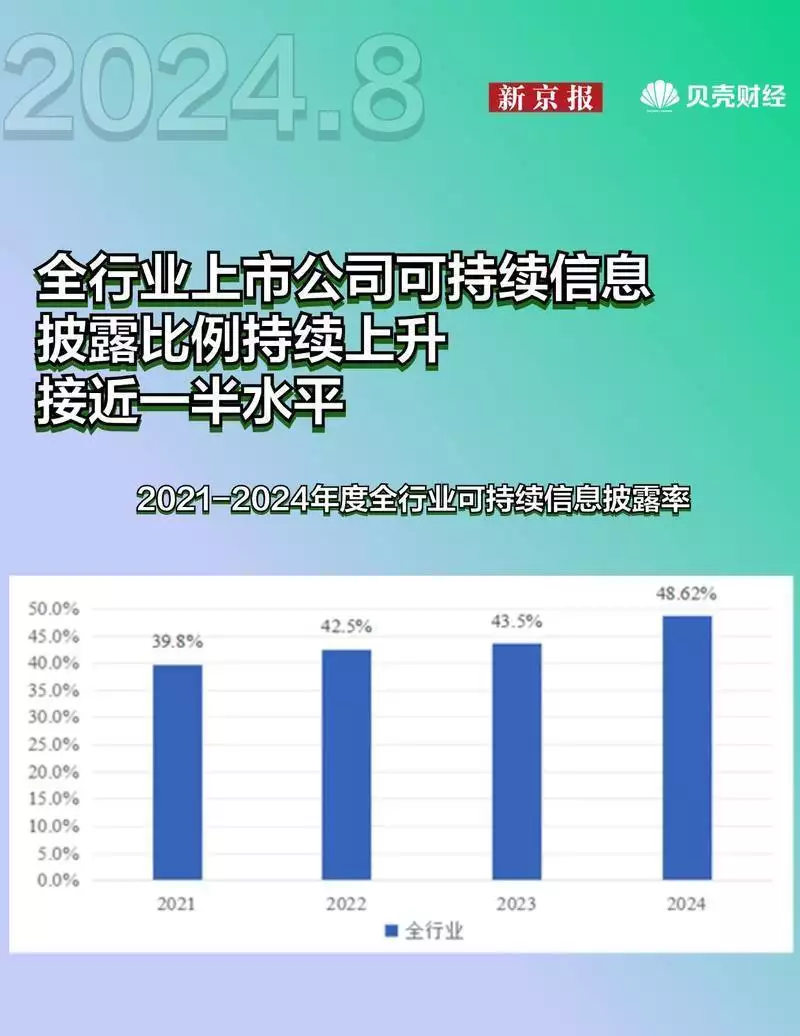

全行業(yè)上市公司可持續(xù)信息披露比例持續(xù)上升,接近一半水平

根據(jù)中誠信綠金統(tǒng)計,截至2024年6月30日,2024年度A股和中資港股上市公司共6500家,披露ESG相關報告的公司共3160家,披露比例為48.62%。全行業(yè)在2021-2024可持續(xù)發(fā)展信息披露比例呈上升趨勢,有望在未來幾年超過一半水平。

全行業(yè)ESG報告已為可持續(xù)信息披露主要形式

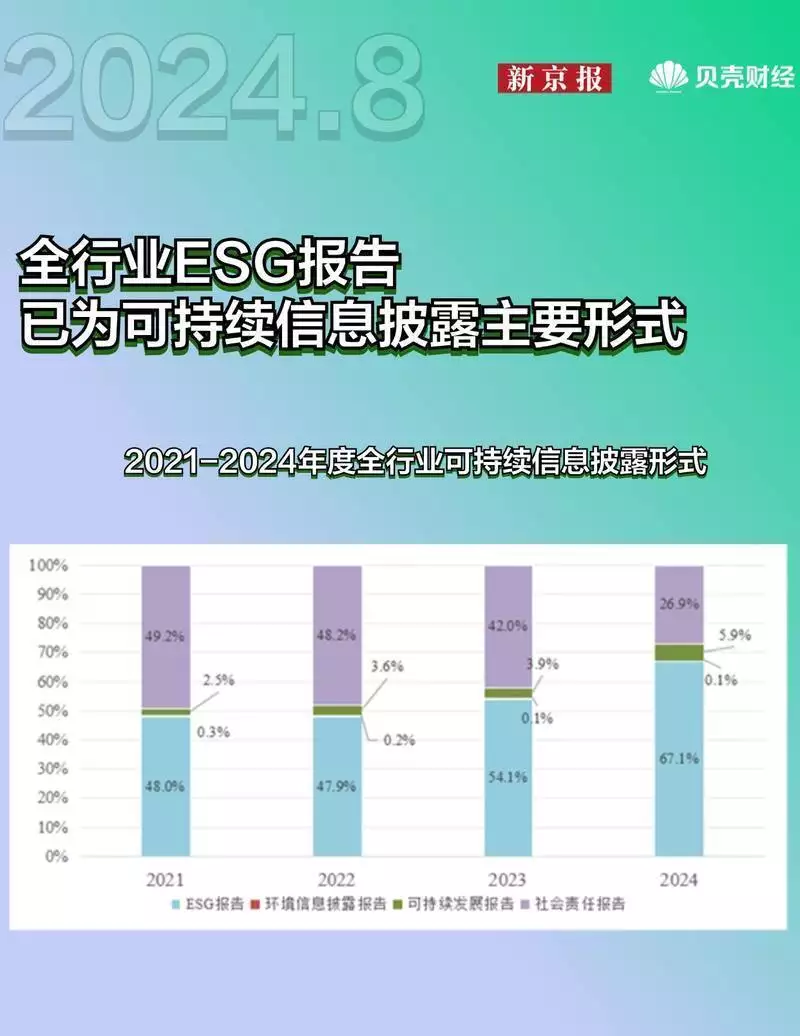

根據(jù)中誠信綠金統(tǒng)計,2021-2024年間,全行業(yè)可持續(xù)信息主要披露形式由社會責任報告轉(zhuǎn)變?yōu)镋SG報告。2021-2022年間全行業(yè)多以社會責任報告與ESG報告披露形式為主,社會責任報告披露比例相較略高。2023年ESG報告披露比例超過社會責任報告,披露比例超一半水平,2024年ESG報告(包含單獨披露與年報披露)披露比例達到67.1%,其中單獨披露ESG報告的占比近3/4。

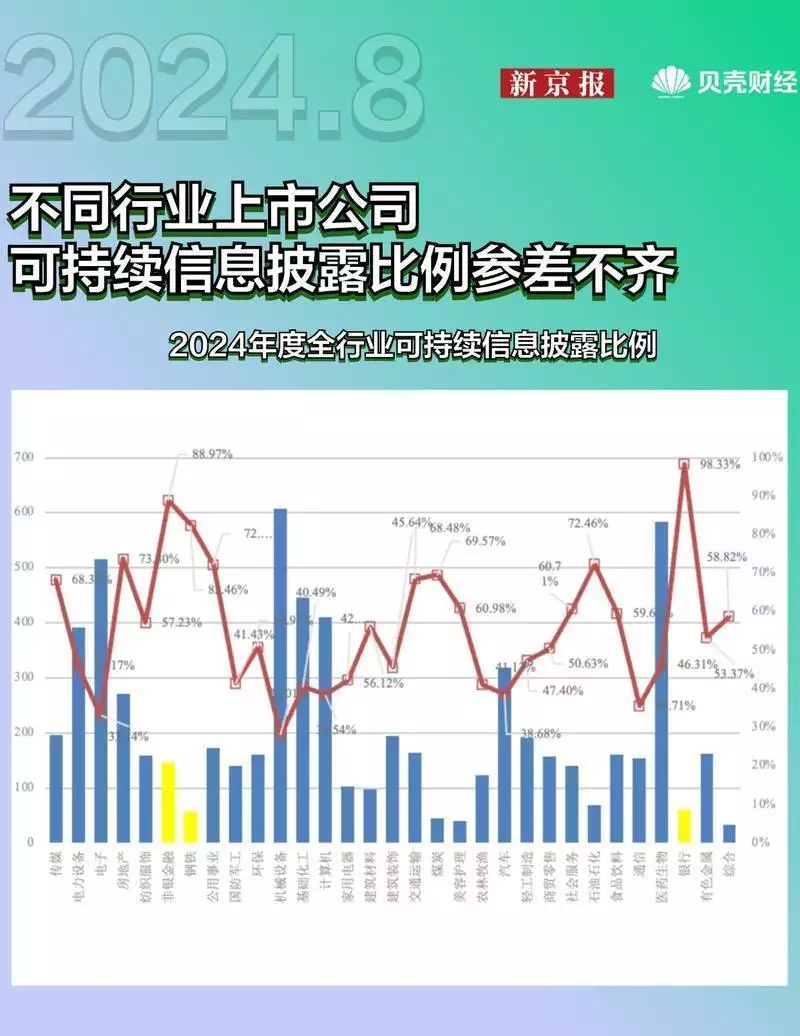

不同行業(yè)上市公司可持續(xù)信息披露比例參差不齊

根據(jù)中誠信綠金統(tǒng)計,截至2024年6月30日,銀行、非銀金融、鋼鐵、房地產(chǎn)、石油石化、公用事業(yè)、煤炭、交通運輸、傳媒、美容護理、社會服務、食品飲料、綜合、紡織服飾、建筑材料、有色金屬、環(huán)保、商貿(mào)零售共18個行業(yè)可持續(xù)信息披露比例均已超過50%,銀行、非銀金融、鋼鐵可持續(xù)信息披露比例分別達到98.33%、88.97%、82.46%,占據(jù)全行業(yè)可持續(xù)信息披露比例前三,機械設備、電子、通信可持續(xù)信息披露比例較低,分別為28.01%、33.14%、35.71%。高碳行業(yè)中鋼鐵、石油石化、有色金屬、煤炭等行業(yè)可持續(xù)信息披露表現(xiàn)較好,基礎化工等可持續(xù)信息披露表現(xiàn)相對較差。

(二)全行業(yè)ESG評級表現(xiàn)分析

全行業(yè)ESG評級整體呈中等水平

中誠信綠金依據(jù)《中誠信綠金行業(yè)ESG評級方法》,并基于ESG公開披露信息,對6223家A股和中資股上市公司進行了ESG評級。行業(yè)整體ESG級別前三分別為BB、BBB及A級別,分別占比39.2%、34.5%、16.1%,行業(yè)整體基本呈負偏態(tài)分布。

上市公司社會及治理維度表現(xiàn)良好,環(huán)境維度亟待提升

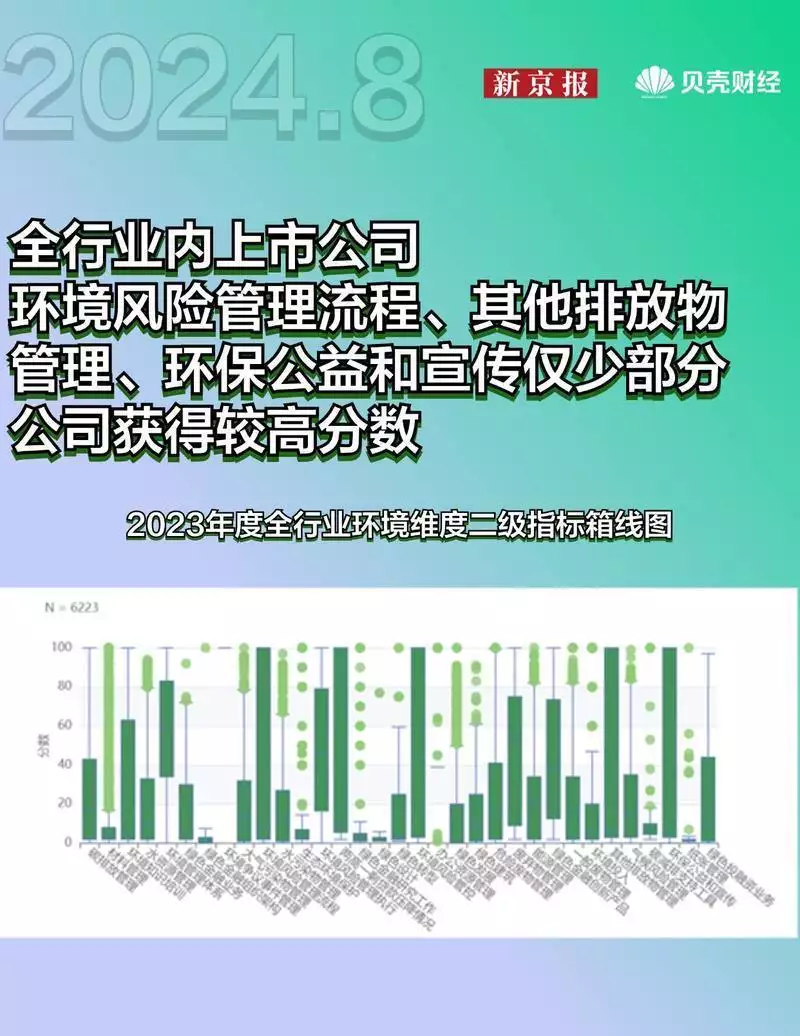

從不同維度來看,2023年全行業(yè)環(huán)境維度級別前三分別為C、B、BB,合計占約83.9%;社會維度級別前三分別為BBB、BB、AA,合計占比78.0%;治理維度級別前三分別為A、BBB、BB,占比約為87.2%。社會及治理維度整體表現(xiàn)略優(yōu)于環(huán)境維度,環(huán)境維度整體表現(xiàn)較低水平,環(huán)境維度C等級占比45.3%,將近一半。

(1)通過對環(huán)境緯度下各二級指標的分析發(fā)現(xiàn),全行業(yè)內(nèi)上市公司大部分指標得分低于40分以下。環(huán)境風險管理流程、環(huán)境風險管控、其他排放物管理、環(huán)保公益和宣傳整體異質(zhì)性較強,得分分布在5-100分之間,環(huán)境風險管理流程、其他排放物管理、環(huán)保公益和宣傳僅少部分公司獲得較高分數(shù),環(huán)境風險管控則大多公司能夠獲得較高分數(shù)。危險廢物管理、一般廢物管理、大氣污染物管理、水污染物管理等指標得分大多集中于5-40分之間;綠色金融業(yè)務、綠色金融組織架構(gòu)、綠色轉(zhuǎn)型、綠色發(fā)展等指標得分基本低于30分,其中綠色金融研究工作、綠色設計、碳減排支持工具等指標基本低于10分,整體相對較差。綠色金融和綠色轉(zhuǎn)型領域的加強對于實現(xiàn)可持續(xù)發(fā)展目標至關重要。通過推動技術(shù)創(chuàng)新、制定更明確的綠色目標以及提高公眾環(huán)保意識,促進綠色轉(zhuǎn)型的進程將有助于實現(xiàn)經(jīng)濟增長與環(huán)境保護的雙贏局面。

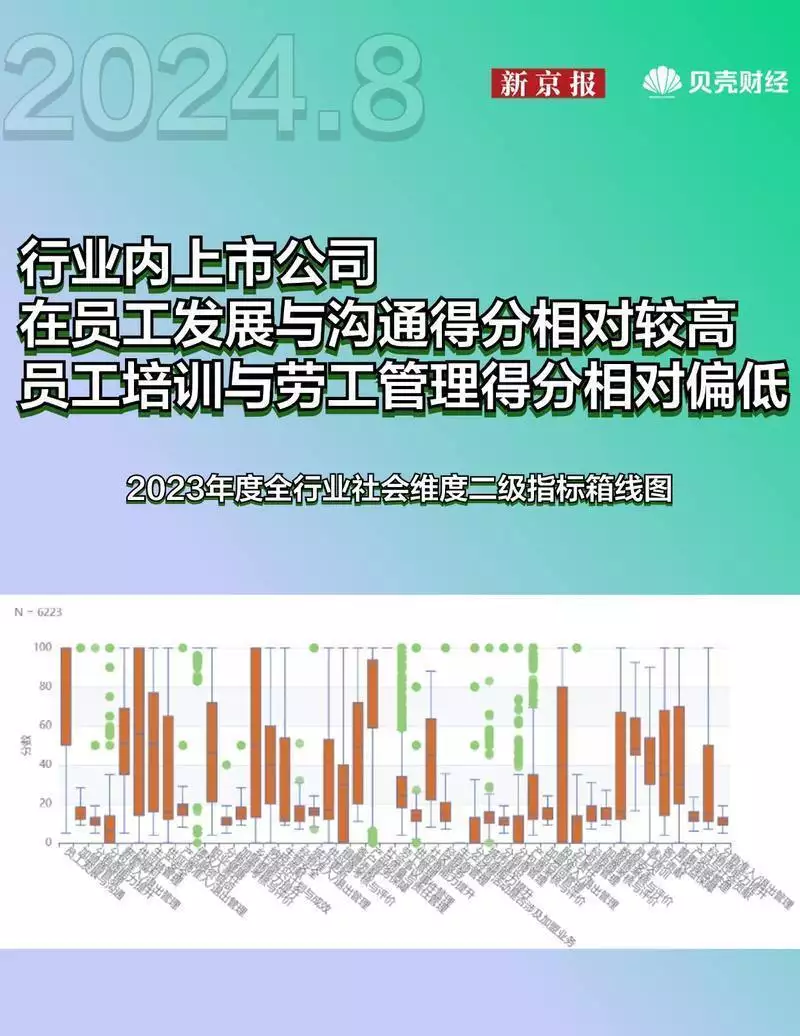

(2)通過對社會維度下的二級指標結(jié)果分析發(fā)現(xiàn),全行業(yè)內(nèi)上市公司在員工發(fā)展與溝通得分相對較高,大部分趨近滿分,員工培訓與勞工管理得分相對偏低,得分分別在45-65分、20-35分之間;客戶權(quán)益保障、客戶服務保障得分異質(zhì)性較高,得分基本在15-75分之間;供應商準入/退出管理、供應商考核與評價得分基本分布在10-60分之間,并呈正偏態(tài)分布,低分相對較多;其他指標如加盟商管理、分銷商能力提升、分包商準入/退出管理產(chǎn)品融資導向、分銷商考核與評價、加盟商能力提升、經(jīng)銷準入/退出管理、城市更新、供應商能力提升、經(jīng)銷商管理等得分大多低于20分,整體得分偏低。目前多數(shù)公司能夠重視員工發(fā)展的溝通,在客戶權(quán)益、供應商管理等問題上能力參差不齊,分包商、加盟商管理仍需進一步提升。

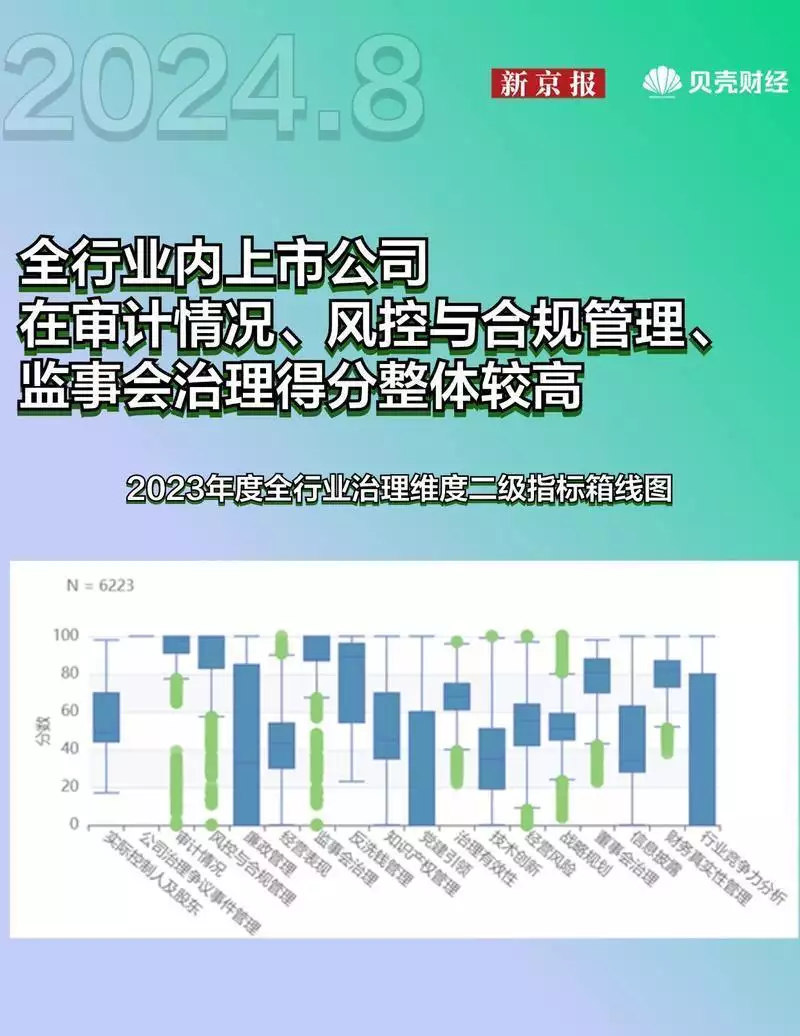

(3)通過對治理緯度下各二級指標得分的深度分析發(fā)現(xiàn),全行業(yè)內(nèi)上市公司在審計情況、風控與合規(guī)管理、監(jiān)事會治理得分整體較高,大多在85分以上;黨建引領、廉政管理、行業(yè)競爭力分析得分異質(zhì)性較強,企業(yè)水平參差不齊,廉政管理、行業(yè)競爭力分析得分在0-80分之間,黨建引領在0-60分之間;技術(shù)創(chuàng)新相對其他指標得分偏低,得分在20-50分之間。整體來看,行業(yè)內(nèi)大部分上市公司較重視監(jiān)事會治理、風控與合規(guī)管理等建設,而技術(shù)創(chuàng)新是推動全行業(yè)發(fā)展的核心動力,特別是在全球競爭加劇和市場需求不斷變化的背景下,所有行業(yè)都應積極投資技術(shù)研發(fā),增強核心競爭力,確保在瞬息萬變的市場環(huán)境中占據(jù)領先地位。

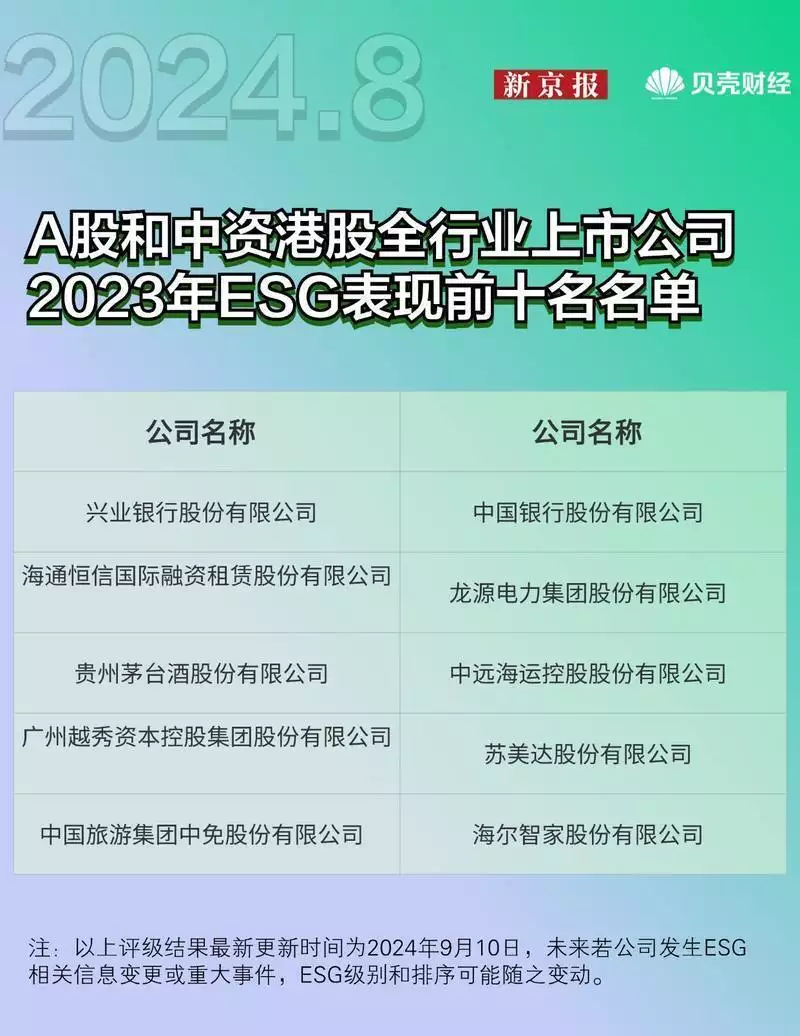

注:以上評級結(jié)果最新更新時間為2024年9月10日,未來若公司發(fā)生ESG相關信息變更或重大事件,ESG級別和排序可能隨之變動。

免責聲明:本報告內(nèi)容旨在進行行業(yè)相關探討、經(jīng)驗交流、模式評述。本報告及其所含任何信息均不構(gòu)成任何證券、金融產(chǎn)品、衍生品或其他投資工具或任何交易策略的投資依據(jù)或建議。本報告中的信息、觀點以及數(shù)據(jù)有可能因提供日之后的行情或其他因素的變更而不再準確或失效,對任何因直接或間接使用本文內(nèi)容而造成的損失,包括但不限于因有關內(nèi)容不準確、不完整而導致的損失,中誠信指數(shù)不承擔任何法律責任。在遵守中國有關法律與本聲明的前提下,任何機構(gòu)或者個人可基于非商業(yè)目的瀏覽、使用本報告的內(nèi)容,但非經(jīng)中誠信指數(shù)事先同意,任何機構(gòu)或個人不得在任何媒介上予以【非法】轉(zhuǎn)載。

- 油價跌勢“崩盤”!11月24日調(diào)整后92號汽油,11月25日麥價如何?

- 點燃數(shù)字引擎!2024滬港數(shù)字經(jīng)濟協(xié)同高質(zhì)量發(fā)展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯(lián)儲證券經(jīng)紀人被罰!3家券商經(jīng)紀業(yè)務5天共收5張罰單

- 世界鋼鐵協(xié)會:10月全球粗鋼產(chǎn)量為1.512億噸 同比提高0.4%

- 臨高開展創(chuàng)業(yè)成果展示交流會

- “持續(xù)是一種信仰”中國太保壽險2024年藍鯨協(xié)會年度峰會圓滿召開

- 業(yè)績增速連年下降,航空工業(yè)、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業(yè)加快對接資本市場,“文化+科技”行業(yè)最新政策培訓會舉辦

- 人保健康:因傭金數(shù)據(jù)不真實等被罰22萬元,年內(nèi)收多張罰單

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務總局:1-9月支持科技創(chuàng)新和制造業(yè)發(fā)展減稅降費退稅超2萬億元

- 不用開股票賬戶!A500指數(shù)ETF聯(lián)接基金助力場外一鍵布局A股核心!

- A股回購熱潮繼續(xù),A500ETF(159339)翻紅,四川長虹、聞泰科技漲停丨ETF觀察

- 風電混塔滲透率今年將達60%,整機商或成行業(yè)主導

- 中鹽集團成員企業(yè),復合肥龍頭今日申購 | 打新早知道

- 美股漲勢擴大至非科技股,但財報季將有不同答案?

- 蘭州銀行前三季度“增利不增收”,資產(chǎn)質(zhì)量又現(xiàn)波動,不良率增至1.83%達三年來峰值