資訊搜索

青海麗豪的“豪”門盛宴

核心提示:多家媒體報道,青海麗豪擬在最快在2025年下半年赴港IPO。這真算是一個好消息、好辦法!青海麗豪如果再不上市,估計背后的股東們

多家媒體報道,青海麗豪擬在最快在2025年下半年赴港IPO。

廣告

廣告

廣告

廣告

廣告

這真算是一個好消息、好辦法!青海麗豪如果再不上市,估計背后的股東們都撐不下去了,估計青海麗豪自己也同樣撐不去了。

從近一年來的監管導向看,A股大概率已經不再歡迎、也不再支持那些被資本迅速催熟的企業IPO上市。就光伏新能源而言,IPO折戟者數不勝數:高景太陽能、一道新能、潤陽股份、中潤光能、澤潤能源、鴻禧能源、首航新能、三晶電氣、儒興科技、原軾新材、祥邦科技……

正因如此,數次挖角大企業高管、數次投資光伏新能源企業的IDG,據傳高景太陽能這個項目的股權——或已由徐志群自己接盤。當然,目前在天眼查等公開信息中,還沒有看到IDG退出高景太陽能的公開消息。

作為IDG投資的第一家硅料企業,青海麗豪比高景要幸運——有機會繞道香江,不必再闖大陸A股這座獨木橋了。之所以說麗豪是第一家,是因為緊接著,IDG還支持大全能源的前董事張龍根,攢局了一家位于阿曼的聯合太陽能。

×

青海麗豪的全稱,叫青海麗豪清能股份有限公司,曾用名為青海麗豪半導體材料有限公司。

近幾個月,由于硅料環節產能過剩,硅料價格已經低于所有硅料企業的現金成本——所有硅料企業都虧錢。作為硅料行業新人的青海麗豪,究竟有多少家底,能虧多長時間呢?

青海麗豪在2023年上半年融資后,再無重大股權融資消息。麗豪硅料項目上馬時,雖然趕上了一小段硅料行情的尾巴,賺到過一些小錢,但光靠這些來和老玩家們拼血條,是顯然不夠的。

當下,在光伏行業協會的倡議下,光伏企業正計劃通過限產、限價的方式展開自律,防止內卷式惡性競爭。青海麗豪此番赴港IPO,究竟是補充流動資金來續命呢,還是繼續擴大產能卷市場呢?

01 創業“豪”門

人人都稱青海麗豪是硅料黑馬。此話不假。

(1)青海麗豪下手早、動作快:

其注冊成立于2021年4月29日,在2022年7月30日一期5萬噸多晶硅就已正式投產。可以說,青海麗誼是這一輪眾多硅料新玩家中唯一一個吃到過肉的企業。

(2)青海麗豪胃口大、攤子廣:

公司現有15萬噸硅料產能,在硅料行業排第六。排在前五的分別是老東家通威股份、協鑫科技、大全能源、新特能源這4家第一梯隊的企業,以及東方希望。青海麗豪的產能,已經一舉超越了老玩家亞洲硅業——也就是現在的紅獅硅業。

根據青海麗豪對外的報道,15萬產能包括一期5萬噸,二期10萬噸。但是實際上這15萬噸產能的分布是一期7.5萬噸,二期7.5萬噸。不過,公開資料中并沒有顯示青海麗豪調整過二期產能規劃。這也可能是當初在產能設計的時候就有冗余吧。

多家官媒報道,除了青海基地外,青海麗豪正全力建設第二基地。2023年1月6日,青海麗豪宣布在宜賓建設年產10萬噸光伏級高純度多晶硅+2000噸電子級晶硅項目。不知道這個項目現在進展如何了。

趕碳號猜測,段雍之所以落戶宜賓,或有一位前同事從中引薦。在宜賓,師出通威的段雍,和同樣師出通威的和光同程謝毅,終于勝利會師了——兩位通威舊將聚首在宜賓,一個做硅料,一個做電池,還有同為IDG投資企業的高景做硅片,再加上落戶宜賓的橫店東磁等,儼然已經構建起了一個虛擬一體化托拉斯。屬于段雍和謝毅的這片創業熱土,離成都老東家通威不過200多公里,開車也只要兩個多小時。

據高景內部人士透露,據說高景在宜賓拿到了0.28元/度的電價。硅料與拉棒的耗電不是一個數量級的,不知青海麗豪能否也能搞到這樣的優惠條件?

(3)青海麗豪的團隊豪華。

資料顯示:段雍曾任東方希望集團包頭管理片區財務總監、總裁助理、執行總裁、總裁。2014年入職四川永祥擔任總經理,帶領通威股份硅料業務成長為全球第一。通威股份公告稱2021年5月27日段雍申請辭去通威董事及其他各項職務。麗豪半導體其他核心人員張立以及其他高層人員王富、徐昌俊此前均曾在東方希望工作。

段雍作為通威股份硅料業務的核心人員,理論上有競業禁止協議。但是,市場中并沒有這方面的消息傳出來。客觀說,這雖然體現了通威的“仁慈”,但給光伏圈的影響卻不太好。

段雍自立門戶后,陸續有劉勇、徐志群、謝毅、郭俊華等從老東家辭職,在資本慫恿下創業。光伏內卷嚴重,多少與此有關——跨界玩家層出不窮,挑頭的卻都是光伏圈的老人。

(4)與明星創業團隊相比,更豪華的,當屬青海麗豪背后的股東團。

×

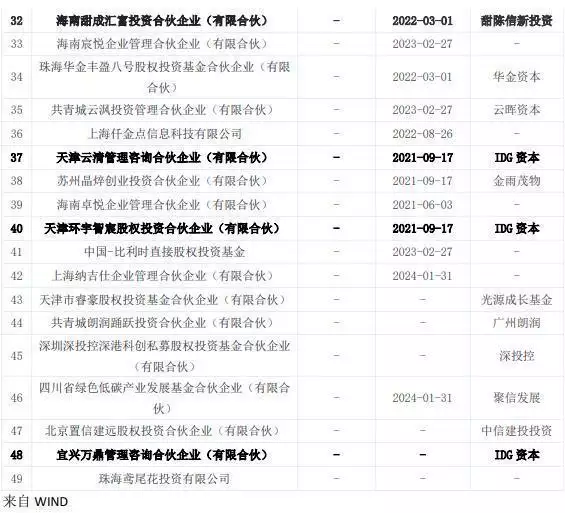

天眼查顯示,目前青海麗豪共有49個股東。其中5位自然人直接持股,除了段雍外,還有另外一位知名的光伏人陸川,他來自正泰。

來自光伏行業的戰略股東還包括正泰、愛旭、晶盛機電三家明星企業。此外,還包括眾多明星資本,比如搭臺唱戲的IDG、國資三峽,以及中美綠色基金。

其他機構人們都很熟悉,趕碳號在這里要重點說一下中美綠色基金。

中美綠色基金背景不簡單。百度百科顯示,董事長徐林,1989年8月進入原國家計委長期規劃司工作;2002年任發展規劃司副司長;2006年6月任財政金融司司長。2012年10月任發展規劃司司長。2018年10月任中美綠色基金董事長 。

由此看來,中美綠色基金對于國家支持和鼓勵發展的產業,肯定有著非常深刻的理解。

今年10月25日,青海西寧開發區南川工業園區官微轉載了一篇青海日報的報道《麗豪,何以三年跨入第一梯隊?——“走進西寧看發展·一線故事”》。文章中有這樣一段記述:

“胡偉是一名1994年出生的研發工程師,穿著整潔工服的他,十分靦腆。但在說起自己參與的一項多晶硅還原副產蒸汽回收利用節能改造項目時,卻打開了話匣子、滔滔不絕:‘這是一個獲得國家發展和改革委員會支持的項目。’”

趕碳號認為,胡偉的表述可能不夠準確。因為,多晶硅產能的審批權限,早在10多年前就已經下放到了各省。

2013年,國務院出臺《關于促進光伏產業健康發展的若干意見》,國內光伏市場開始規模化擴大,國內多晶硅市場需求開始擴大,產品價格也逐步提升,國內多家多晶硅企業開始復產。

至2013年底,國內開工企業已達到15 家,多晶硅產能也達到16萬噸。國家在此時也開始簡政放權,將多晶硅項目審批權限下放到地方,多晶硅項目投資開始加大,多家企業開始擴產或新建多晶硅工廠。同時,多晶硅生產布局更加優化,逐步往能源價格洼地如西北等地區轉移,生產設備也更為先進。

審批權限下放的確有效促進了多晶硅產業的高速蓬勃發展。當然,趕碳號個人認為,這一輪光伏周期里各地出現大量新建多晶硅項目,以至于現在的內卷,可能多少也與此有一定關系。

值得一提的是,中美綠色基金并沒有顯示出有美方資本參與,而是一家民資與國資混合所有制的基金,除麗豪以外,還投資了高景太陽能、海辰儲能、國氫科技等光儲氫企業。

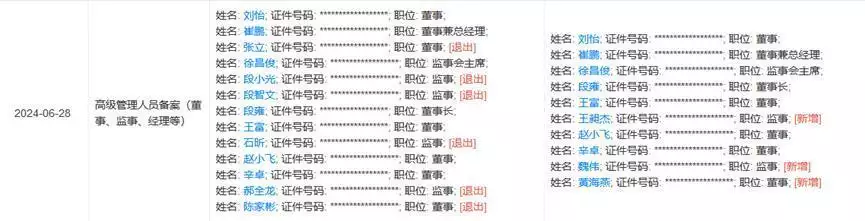

今年6月28日,青海麗豪由有限責任公司變更為股份公司。一般情況下,這會被認為是上市前的準備工作。同時變化的還有一系列的高管變動和股東的變動。

(1)今年6月28日,青海麗豪的創業元老、執行董事兼總經理張立,退出董事會。

來自天眼查

(2)當然,也有“突擊入股”者。蔣雪竹成為五個自然人股東之一,持有0.0019%的股份。

蔣雪竹的身份有些神秘,他(她)在資本市場和光伏市場中名不見經傳,但是其在今年已經連續成為兩家非常有實力的光伏未上市企業的股東:一家是剛提到的青海麗豪,一家是某電池片企業。有意思的是,兩家企業均有上市的打算,且均在宜賓有生產基地。

能在光伏寒冬逆勢投資,需要勇氣和魄力。單就這一點來說,蔣雪竹就要勝過絕大多數的專業投資人。

02 麗豪的估值

強大的資本(股東)可以給創業企業帶來產能擴產的資本,還可以帶來上下游的客戶資源,還能夠在業務戰略、融資服務、政府關系方面提供強有力的賦能。

從青海麗豪的豪華股東團來看,只出錢的股東非常少,基本上都可以提供增值服務。青海麗豪得以快速發展,應該離不開股東們的支持——只用了三年時間,就走完其他企業可能需要十年才能走完的路。

當然,青海麗豪之所以能得到資本的厚愛,關鍵還是對于段雍團隊的認可。這一輪光伏嚴冬,不知股東們是如何賦能的。

今年10月14日以來,光伏行業協會倡導光伏企業限產、限價時,統計下來的情況顯示,青海麗豪當時的開工率已調降至50%以下。

在頭部企業庫存高企、開工率嚴重不足,諸如新特能源已關停大部分基地、東方希望已經全面停產的背景下,麗豪仍然屹立不倒,產能仍然開著,這相當不簡單。

如果聯系當下麗豪的IPO動作,不知道強開產能是否與融資計劃有關。話說回來,一家產能完全關停的企業,怎么可能上市呢?趕碳號不專業,但想來聯交所的聆訊條件應該不會這么寬松吧?應該也不會。

在當下,作為硅料新玩家的麗豪,在估值上莫說是打折、就是打骨折也要上市。在2023年初、愛旭股份投資的那一輪,青海麗豪的投后估值就近140億元(愛旭股份以3.85億元對價取得青海麗豪2.78%的股權)。在投資圈有一個不成文的約定,后一輪的估值一般都要高過前一輪。

青海麗豪或許已經陷入了虧損,硅料洗牌寒夜漫長,香港資本市場,會給出什么樣的價格呢呢?

對此,我們并不是沒有頭緒——因為有兩家硅料企業協鑫科技和新特能源可以作為參考。

擁有顆粒硅和鈣鈦礦黑科技的協鑫科技,與麗豪不盡相同。但同樣生產棒狀硅的新特能源,基本可以對照。截至11月26日,新特能源的總市值為115.69億港元,折合107.81億人民幣,PB只有0.3。

今年上半年,新特能源實現多晶硅產量14.65萬噸,實現銷量13.68萬噸。截至今年第三季度,新特能源總資產為878.96億元人民幣,前三季度實現營業收入164.62億人民幣,歸屬于上市公司股東的凈虧損人民幣14.05億元。

從產能情況看,截至今年三季度,新特能源新疆準東一期 10 萬噸高純多晶硅項目已建成,加上前期新疆甘泉堡技改項目、內蒙古包頭一期項目,公司高純多晶硅年產能已達30萬噸。這個體量,約是青海麗豪的一倍。

今年前三季度,新特能源在頭部硅料企業中虧得算少的,重要原因是有自備電廠。9月5日,特變電工在投資者交流中提到:“當前整個多晶硅市場的平均售價已跌破所有生產企業的現金成本,公司采取保現金流、減少虧損的經營策略。目前公司僅有甘泉堡基地在生產,因為其擁有自備電廠,用電成本相對較低;內蒙與準東基地已處于全面檢修狀態,公司多晶硅整體開工率為25%-30%。”

對比新特,麗豪的合理估值應該是多少呢?

03 安哥拉行動

在麗豪赴港上市消息傳出來之前,市場中傳出過麗豪遠赴非洲投資硅料的計劃。這則消息同樣來自外媒。

2024年10月18日,安哥拉國家石油公司(Sonangol)與中國青海麗豪清能(Qinghai Lihao Clean Energy)在安哥拉首都羅安達共同簽署了諒解備忘錄。

根據備忘錄內容,雙方將合作開發安哥拉的石英礦資源,用于生產冶金硅和多晶硅,進而制造太陽能電池板。據悉,該廠預計年產能將達到18萬噸冶金硅和15萬噸多晶硅,初期產能為5萬噸。

青海麗豪首席執行官王福出席了簽字儀式。

×

我們只要稍做功課就會知道,安哥拉是一個非洲小國,位于非洲西南部,北鄰剛果(布)和剛果(金),東接贊比亞,南連納米比亞,西瀕大西洋。安哥拉是世界最不發達國家之一。

安哥拉居民用電和工業用電都比較便宜,且擁有非常的石英礦資源,但是安哥拉完全沒有化工行業的基礎設備設施,更沒有光伏等相關產業鏈基礎,當然也難以聚攏到生產多晶硅的高素質產業工人。

“年產能將達到18萬噸冶金硅和15萬噸多晶硅,初期產能為5萬噸”,怎么才能干成呢?也許,麗豪并不著急,因為它的重要股東——IDG在這方面擁有豐富經驗。張龍根的聯合太陽能,也是在阿曼這種沒有光伏產業基礎的國家拔地而起了。到時候,段雍可以通過IDG請教一下龍根總——兩人大概率也是熟識的。

青海麗豪的安哥拉故事,在未來大可以包裝一下,賣給香港的國際投資者們了。這樣,對標的就是可以高價賣給中國硅片企業的瓦克、以及圖謀進軍美國市場的聯合太陽能了,而不只是在國內市場狂卷的新特能源。

但是,我們細想一下,麗豪的安哥拉項目也好,擁有美籍身份的張龍根的聯合太陽能也罷,到頭來卷的又是誰呢?真的是瓦克嗎,還是國內的一眾硅料企業呢?國內硅料企業,論競爭力已經天下無敵,只不過是歐美以所謂“雙反”、所謂“涉疆”,束縛住了他們的手腳而已。

安哥拉是首批加入“一帶一路”倡議的非洲國家,也是中國在非洲的第二大貿易伙伴。同樣,阿曼也是“一帶一路”倡議的國家之一。阿曼還是首批以創始成員國身份加入亞投行的國家。

從這個角度看,無論是聯合太陽能,還是麗豪安哥拉,都是“一帶一路”國家戰略的實踐者。趕碳號相信,這兩個產能出海項目,在未來將進一步助力中國光伏鞏固在全球的優勢地位,而不是削弱。

推薦圖文

推薦資訊

點擊排行