資訊搜索

財報驗證強者恒強邏輯,關注五一假期豬價催化

核心提示:最近在關稅影響下,跨境電商非常活躍,不過看了看估值,卻遠不如其他的關稅利好板塊性價比高,比如畜牧養殖板塊。上周五,根據美

最近在關稅影響下,跨境電商非常活躍,不過看了看估值,卻遠不如其他的關稅利好板塊性價比高,比如畜牧養殖板塊。

上周五,根據美國農業部公布的數據,顯示中國取消了1.2萬噸美國豬肉訂單,大家猜這和生豬價格最近階段性回暖有沒有關系?

據農業農村部監測,4月25日全國豬肉批發價環比微降0.3%,但生豬周均價同比上漲0.7%,標肥價差轉正、二次育肥熱度上升等信號,顯示市場情緒有所改善。

消息面上,4月25日又一家上市豬企在規模邏輯和成本管控的雙輪驅動之下,實現了2024年的業績翻盤。

華統股份2024年實現營業總收入90.92億元,2023年實現營業收入85.78億元,同比增加5.98%;歸屬于上市公司股東的凈利潤為盈利0.73億元,2023年凈利潤為虧損6.05億元,同比增加112.08%。

同一周內較前時間,豬企二哥和飼料白馬:溫氏股份和海大集團也都公布財報,驗證生豬行業強者恒強邏輯愈強。

女人體重一旦超過110斤,藥店不起眼的“小東西”,瘦到你怕!

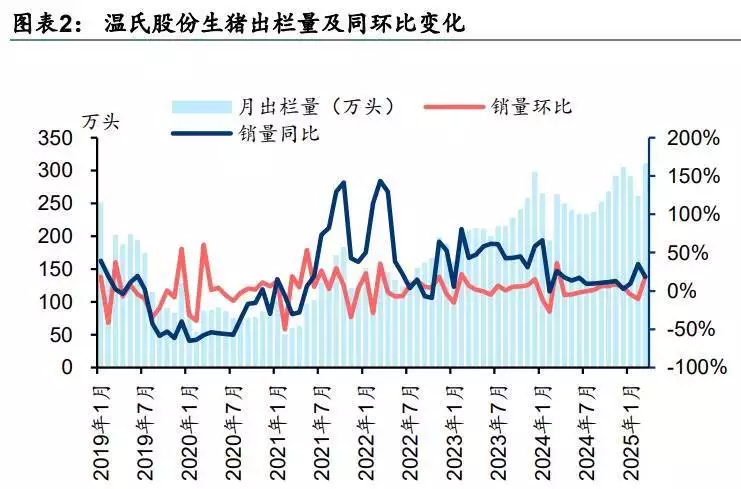

1. 溫氏股份:千億營收開啟新篇章

2024年,溫氏營收首破千億,凈利潤同比大增250%,2025年一季度延續高增態勢。其養豬成本降至12.9元/公斤,單頭盈利翻三倍,印證規模化養殖的效率優勢。公司通過智能化管理、種豬改良與飼料配方優化,持續鞏固成本護城河。

2. 海大集團:全產業鏈協同發力

飼料龍頭海大集團2024年凈利潤大幅回暖,生豬業務貢獻顯著。其“飼料+養殖+動保”一體化模式,有效平滑周期波動,一季度歸母凈利潤同比增49%,彰顯全產業鏈布局的抗風險能力。

3.政策與成本驅動的供給側變革

關稅政策調整推高飼料成本,疊加環保與疫病防控門檻提升,中小散戶加速退出。據民生證券測算,2025年生豬行業CR10將突破25%,牧原、溫氏等龍頭憑借12-13元/公斤的完全成本(行業平均14.2元),在15元/公斤豬價下仍能保持300元/頭盈利,形成對中小產能的“成本碾壓”。

——生豬行業正從分散競爭轉向寡頭主導,集中度提升紅利逐步釋放。在產能去化緩慢與行業集中度加速提升并存下,龍頭豬企憑借成本優勢與規模效應,正逐步掌握市場主導權。

在此背景下,$畜牧養殖ETF(SH516670)$作為覆蓋全產業鏈的指數化投資工具,或能成為投資者捕捉行業β機遇的優選。該ETF前十大重倉股涵蓋溫氏、牧原、海大、圣農發展等各細分領域龍頭,能夠較大程度把握生豬行業頭部企業成本優勢難以復制的優勢,業績支撐扎實,或許能在5月業績真空期吸引資金流入。

歷史數據顯示,自4月8日以來,畜牧養殖ETF(516670)累計上漲4%,顯著跑贏大盤,且日均成交額超4200萬元,資金關注度明顯。

專家提醒:血糖高長期這樣吃米飯,再不改變就晚了

生豬價格波動為ETF提供波段操作機會,當前能繁母豬存欄微增0.08%,產能去化預期下,未來豬價反彈或催生超額收益,大家可以通過畜牧養殖ETF(516670)把握行業集中度提升與消費復蘇的紅利,以更從容的姿態分享千億市場的確定性機遇。

推薦圖文

推薦資訊

點擊排行