王石三只“合伙人計劃”奪權(quán)路徑曝光

來源: 市值風(fēng)云

文 / 槎溪散人

(作者簡介:槎溪散人,某上市公司副總裁、CFO、博士,公司治理與資本并購專家;應(yīng)作者要求,匿名處理。)

一、“說粗來你可能不信,真的是王石先動的手”

當(dāng) 生來高貴的王石將一盆盆明顯違反《公司法》的臟水潑向華潤、寶能的時候,很多人興許都忘記了,萬科在證監(jiān)會那邊,還有一樁陳年舊賬沒有結(jié)清。而這筆老賬, 恰恰就證明了王石先生,實際上早已超越其職業(yè)經(jīng)理人的職責(zé),先于華潤和寶能,開始充當(dāng)自己所代理(管理)的股東資產(chǎn)的的“門口野蠻人”了!

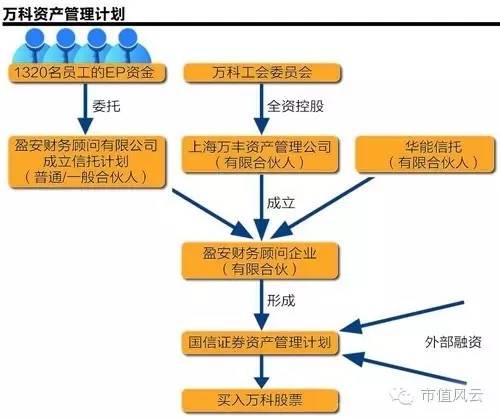

根 據(jù)《21世紀(jì)經(jīng)濟報道》稱,萬科實行事業(yè)合伙人制度不久,由萬科內(nèi)部人組成的盈安合伙便迅猛出手,多次從二級市場買入公司股票。截至2015年1月27 日,盈安合伙共持有萬科A(18.930, -0.87, -4.39%)股股份4.94億股,占萬科總股本的4.48%,已接近5%的舉牌紅線,成為名副其實的“野蠻人”。

除了盈安合伙之外,據(jù)筆者調(diào)查,還有表面上分屬不同委托人的金鵬計劃和德贏計劃。

深交所《關(guān)于對萬科企業(yè)股份有限公司的問詢函》(公司部問詢函2015第87號)指出截至2015年12月15日,金鵬計劃與德贏計劃合計持有萬科股票860,668.839股,占萬科總股本比例為7.79%。

該函同時稱:深交所公司管理部對此表示關(guān)注,如兩計劃為一致行動人,已超過持股“5%需披露”的節(jié)點,而萬科對此未作公告披露,問詢函關(guān)注此事是否涉嫌信批違規(guī)。

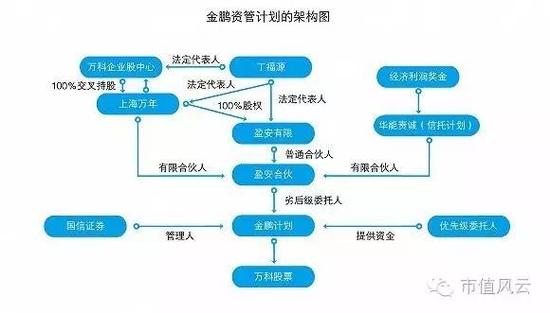

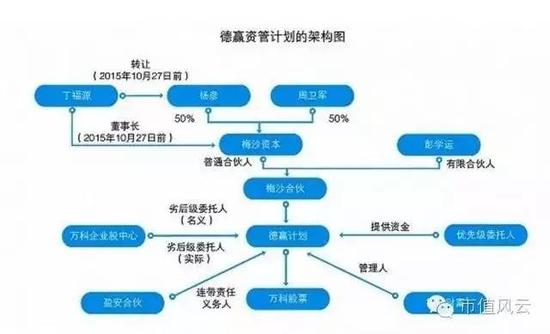

根 據(jù)騰訊證券陳老記《萬科管理層被指涉內(nèi)幕交易 兩資管計劃露馬腳》一文:“金鵬計劃、德贏計劃兩者最終控制人為萬科黨委書記丁福源代表的萬科核心管理層,代表萬科核心管理層意志、體現(xiàn)萬科核心管理層自 身利益的盈安合伙,作為兩個資管計劃的兜底人,具有絕對的決策權(quán)。金鵬計劃和德贏計劃是實實在在的兩兄弟,一家人!”

而根據(jù)已經(jīng)公布的金鵬計劃和德贏計劃買賣萬科A的情況,發(fā)現(xiàn)金鵬計劃多次買入萬科股票的時點均是在定期報公告前30日內(nèi)或重大事件決策期間。

同時,萬科合伙人除了對少數(shù)幾次的增持公告有具體的增持日期外,其余增持公告公布的增持日期均為較長的時間區(qū)間,不公布具體增持日期的原因是什么?答案只有一個,可能涉及內(nèi)幕交易!

盈安、金鵬、德贏,三大合伙人計劃,壓低股價是為了自己能更便宜地買股票?所以才會對出手搶籌的寶能如此失態(tài)?王石,你生來高貴,應(yīng)該不會如此不堪吧?

在王石多次在媒體上抵制寶能收購,甚至不惜發(fā)動“毒丸計劃”之時,寶能并未表示要更換掉經(jīng)營團隊,它如何觸怒了王石敏感的神經(jīng)?我不想據(jù)此推論是因為低價搶籌、動了某人的“紅燒肉”。

不過,要說華潤和寶能在爭奪控制權(quán),說粗來你可能不信,還真的就是萬科管理層先動的手。

二、王石壓低股價了嗎?

有人強辯,萬科維護的是全體股東利益。姑且不談,不維護大股東利益,如何維護全體股東利益。

下面我們就談?wù)勅f科是怎樣“維護”中小股東利益的。

作為地產(chǎn)龍頭企業(yè),萬科股價長期低迷,分紅也是少之又少。

(萬科A的月K線圖)

2007年以來,萬科累計分紅如下:2008年10轉(zhuǎn)6派1,股本變成110億股,派息6.875億元;2009年以來一共派息七次,一共10派14.2元。

假如一個投資者2007年以31.53元買入萬科的增發(fā)股,到2015年寶能增持之前萬科A的股價不到14元,復(fù)權(quán)不超過22元,加上累計分紅1.4元,一共23.4元。虧損30%。

2007年以來的房地產(chǎn)黃金十年,萬科實現(xiàn)了8倍的收入增長和3倍的利潤增長,但是10年之間的任何時點,中小股東投資萬科股票,無論是短期持有,還是長期投資,都被深度套牢。

股災(zāi)期間,監(jiān)管層號召救市,萬科也在2015年7月21日公告,13.7元以下回購股票100億元,此后有一個月時間股價都在13.7元以下,萬科卻只僅僅回購了1.6億元。這就是王石倡導(dǎo)的公司信用?這就是對中小投資者利益的保護?這就是管理團隊對全體股東的服務(wù)?

萬科管理層為了保障控制權(quán)不旁落,在股災(zāi)后市場反彈的高位,罔顧中小投資者的利益,突然將公司停牌,尋找援兵。最終導(dǎo)致無辜的投資者失去了自由出場的機會,眼睜睜的看著指數(shù)持續(xù)大幅下跌,自己手中的股票復(fù)牌后面臨補跌的困境。

而根據(jù)公告顯示,萬科的眾多高管卻在停牌前精準(zhǔn)減持,并有17人在停牌前的高位清空萬科A股,市場的公平性何在?!

從事實我們只能看到:王石等人的“努力”,讓一家優(yōu)秀企業(yè)的股價長期徘徊在13塊多。而寶能的價值發(fā)現(xiàn),讓股價回歸到24元以上。

試問,誰保護了中小投資者的利益?

三、王石團隊最近幾年優(yōu)秀么?

很多人說團隊能干是王石團隊最大的優(yōu)勢,其實“能干”這個概念都是不可測的也很難靠得住。楊元慶能干不,但是現(xiàn)在呢?

魏武揮曾系統(tǒng)性地歸納商業(yè)生態(tài)的發(fā)展軌跡,以美國為例,分別是資源、管理、技術(shù)和金融四個驅(qū)動階段。分別對應(yīng)跑馬圈地的洛克菲勒時代、讓大象跳舞的郭士納時代、帶來效率革命的埃里森時代和注重食利的巴菲特時代。

中國有別于美國的特色在于,它直接從資源驅(qū)動躍遷到了金融驅(qū)動,甚至二者長期并行,而無管理大師和技術(shù)創(chuàng)新。

王石位于的地產(chǎn)行業(yè),更是個中極致:其左手是資源套利,從地方政府囊中拿地;其右手是金融魔術(shù),與負債和杠桿共舞。管理和技術(shù)的因素,不能說完全沒有,但的確微乎其微。

從凈利潤率來看,2015年萬科凈利潤率為13.3%,除了低于遙遙領(lǐng)先的盈利之王中海地產(chǎn),萬科也分別低于華潤置地、保利地產(chǎn)(9.100, 0.00, 0.00%)5個和0.3個百分點。

比績效而不是比規(guī)模,中海地產(chǎn)遠超萬科;再看利潤增速,2007年,萬科收入355億元,保利地產(chǎn)81億元。此時,萬科的營收是保利的4.4倍;到2015年,萬科收入增長到1955億元,但保利地產(chǎn)增長到1234億元。這8年,萬科營收增長450%,但保利增長14倍。

凈利潤方面,萬科從48億元增長到181億元增幅278%,而保利凈利潤從14.9億元增長到123.4億元增長728%。

無論是單純比經(jīng)營績效還是比利潤增速,萬科都分別不如中海地產(chǎn)與保利地產(chǎn)。

十年前根本不能與萬科相比的一些民營房企,業(yè)務(wù)創(chuàng)新爆發(fā),現(xiàn)在可跟萬科抗衡了。大企業(yè)之間的差距也非常小了,固然有基數(shù)的原因,萬科的發(fā)展速度在房地產(chǎn)業(yè)內(nèi)較普通。

多少能干的人風(fēng)吹雨打去,江山更迭,英雄遲暮,這很正常,這很“時代”。過去能干不代表未來能干。時代也不一樣,所以這個結(jié)論很難下,一方面年紀(jì)增長,精力不濟,另外一方面,專注度也不一樣,沒錢有情懷敢拼命的年紀(jì)跟有錢沒情懷喜歡紅燒肉的年紀(jì),結(jié)果也是不一樣的。

我認(rèn)為王石團隊的業(yè)績被過分放大,背后默默支持的華潤股東潛能量被忽視。華潤作為大股東在此間,為萬科不但誅顏良文丑,而且揮淚斬馬謖,功成后又甘心幕后看幼主長成帝王將相,華潤的央企背景對萬科的拿地、貸款都起到積極作用。

萬科對王石,和蘋果對喬布斯的依賴,有本質(zhì)不同。

四、趁火打劫的深鐵重組案

首先,我們看價格,眾所周知近一年以來,深圳的房地產(chǎn)上漲了50%甚至一倍以上,如果有人把一年前只值50塊錢的東西現(xiàn)在按100塊錢賣給你,你覺得是賺了呢,還是賺了呢,還是賺了呢?(根據(jù)創(chuàng)星party文章披露,在萬科交易案前不到2個月,深圳地鐵對這兩塊地的估值是235.896億元人民幣。)

萬科艱辛奮斗32年,開發(fā)幾千個項目,走遍大江南北,遠赴重洋,到頭來就值深圳十塊地?

1987年時,日本東京的地價,能買下整個美國。如果那時的美國總統(tǒng)里根,同意拿整個美國換下日本東京。那么,里根的荒唐昏庸程度,就可以和萬科兩成股權(quán)換兩塊地比了。

其 實,深圳最大的地主其實不是深鐵,而是招商蛇口(14.700, 0.06, 0.41%)。有券商報告稱,合并后招商蛇口截至2015年底在手的土儲規(guī)模超過2800萬平方米,號稱“土地資源評估 價值8900億元”,招商蛇口在前海和蛇口自貿(mào)區(qū)內(nèi)擁有536萬平米占地的土地儲備。相比較之下,深鐵的兩塊地,占地僅37.54萬平米。

如果參照深鐵兩塊地456億控股萬科的模式,招商蛇口把這些地拿出來,就可以一口氣控股恒大、萬達、碧桂園、中海、保利、融創(chuàng)等一批中國最牛的房企。

中國一線城市的土地價值太高了,相較之下,資本市場的股價太便宜了。2016年初曾有一則新聞,四成上市公司利潤比不上深圳一套房。這個事實很殘酷,接下來遲早會出現(xiàn)賣掉深圳幾套房,控股一家上市公司的奇跡。

誠如華潤在反對重組中的分析:因注入的凈地資產(chǎn)在未來兩至三年不能貢獻盈利,從而導(dǎo)致萬科的每股盈利被攤薄約20%,影響股東回報。

其 次,為什么不是現(xiàn)金交易而是股權(quán)交易。萬科負債率是行業(yè)最低之一,凈有息負債率僅為25.5%,有較大債權(quán)融資空間。受益于當(dāng)前相對寬松的貨幣信貸政策, 萬科債權(quán)融資成本持續(xù)下降,今年發(fā)的5年人民幣債券利息為3.2%,3年港幣債券為2.5%。萬科通過現(xiàn)金或債權(quán)融資形式支付全部交易對價,其財務(wù)狀況依 然維持安全穩(wěn)健,無需發(fā)行大量股票攤薄現(xiàn)有股東權(quán)益。

明明有錢,奈何賣身?

這只可能是被逼的。深鐵要的不是錢,萬科管理層是被逼到了墻角,口子的“野蠻人”打上門,萬科倉促停牌,底牌被深鐵摸得清清楚楚,這種情況下,萬科管理層是沒有多大談判地位的。

綜合以上,萬科管理層為了自保并在無具體可靠的重組標(biāo)的情況下火速停牌,深圳地鐵洞若觀火大敲竹杠,獲得大股東地位。

這種重組嚴(yán)重損害了現(xiàn)有全體股東的利益!

結(jié)尾

這場鬧劇里,正如王石道歉的那樣,寶能并沒有惡意,他很無辜,它精準(zhǔn)發(fā)現(xiàn)了價值,卻被凍結(jié)了紙上財富;華潤很無辜,它被綁架著要失去大股東之位。

更加無辜的是中小投資者,幾乎注定是要損失慘重的。

30年的地產(chǎn)教父,在被價值發(fā)現(xiàn)者進攻之時,倉促停牌,損害全體股東利益,試圖選擇大股東。站上了職業(yè)能力的峰巔,墜落于職業(yè)道德的深淵。

中 國的市場化改革已經(jīng)30多年,中國資本市場也已經(jīng)20多年了,論利益相關(guān)者價值,20年前的煙草大王褚時健不遜色于今天的王石。20年前,對褚時健的同情 與聲援,成為一股很耐人尋味的勢力。20年后,強調(diào)王石地產(chǎn)教父價值,而罔顧王石作為內(nèi)部人,欲強行控制公司而損害全體股東利益的事實,是這個社會的悲 哀!

中國的一部分精英階層,以及被他們忽悠的大眾,仍然需要法律常識和資本市場基本規(guī)則的啟蒙。

內(nèi)部人控制是股份制的天敵,經(jīng)理人破壞大股東利益的事情形成特例乃至慣例,它會傷及整個資本市場的運作體系。只有對規(guī)則宗教般的信仰,才有對股東利益最好的保護。

- 油價跌勢“崩盤”!11月24日調(diào)整后92號汽油,11月25日麥價如何?

- 點燃數(shù)字引擎!2024滬港數(shù)字經(jīng)濟協(xié)同高質(zhì)量發(fā)展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導(dǎo)性信息,聯(lián)儲證券經(jīng)紀(jì)人被罰!3家券商經(jīng)紀(jì)業(yè)務(wù)5天共收5張罰單

- 世界鋼鐵協(xié)會:10月全球粗鋼產(chǎn)量為1.512億噸 同比提高0.4%

- 臨高開展創(chuàng)業(yè)成果展示交流會

- “持續(xù)是一種信仰”中國太保壽險2024年藍鯨協(xié)會年度峰會圓滿召開

- 業(yè)績增速連年下降,航空工業(yè)、中國電科的供應(yīng)商今日申購 | 打新早知道

- 助力中小企業(yè)加快對接資本市場,“文化+科技”行業(yè)最新政策培訓(xùn)會舉辦

- 人保健康:因傭金數(shù)據(jù)不真實等被罰22萬元,年內(nèi)收多張罰單

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務(wù)總局:1-9月支持科技創(chuàng)新和制造業(yè)發(fā)展減稅降費退稅超2萬億元

- 不用開股票賬戶!A500指數(shù)ETF聯(lián)接基金助力場外一鍵布局A股核心!

- A股回購熱潮繼續(xù),A500ETF(159339)翻紅,四川長虹、聞泰科技漲停丨ETF觀察

- 風(fēng)電混塔滲透率今年將達60%,整機商或成行業(yè)主導(dǎo)

- 中鹽集團成員企業(yè),復(fù)合肥龍頭今日申購 | 打新早知道

- 美股漲勢擴大至非科技股,但財報季將有不同答案?

- 蘭州銀行前三季度“增利不增收”,資產(chǎn)質(zhì)量又現(xiàn)波動,不良率增至1.83%達三年來峰值