南華期貨:玉米波動不大 繼續維持震蕩

第一部分玉米(1482, -6.00, -0.40%)市場分析

1.1玉米市場政策分析

1.1.1玉米收儲量再創新高

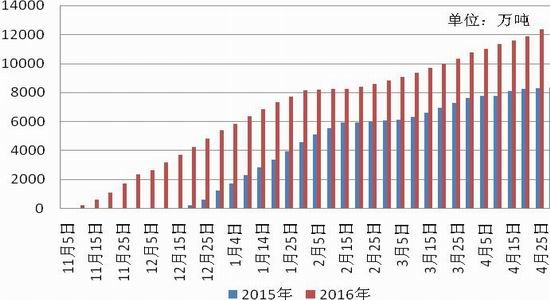

國務院發展研究中心研究員程國強[微博]在“第十三屆國際油脂油料市場論壇”上作報告指出,目前國內玉米庫存量在2.5億噸庫存壓力巨大。2013/2014年度臨儲玉米收購量6919萬噸,2014/2015年度收購量8328.4萬噸,兩年合計收購量高達1.52億噸。在市場質疑是否還有庫容量進行收儲的2015/16年度,國儲利用席穴囤(茓子是人們用高粱稈、蘆葦等的彌兒編制的粗席子,可以圍起來囤糧食、蔬菜和雜物等,一般用茓子圍起來囤糧食。席茓囤就是用狹長的粗席子做囤。)繼續收購了1.25億噸的天量庫存,超過2014/15年度收儲量的50%。

從2014年開始,玉米新糧大部分便流往國儲庫存,導致的結果就是,市場上可流通糧緊縮,玉米價格由政府通過較高的拍賣價格控盤。到2016年,雖然政府掌控的巨量庫存一直被市場所擔憂,成為主要的潛在利空因素,但是國儲不泄庫,市場可流通糧緊缺的現狀依然無法改變。可以說,國儲掌控巨大的庫存即政府是玉米市場最大的“莊家”,收儲政策的主要目的是為了穩定糧食價格,保障農民收益。巨大的庫存固然給投資者內心帶來空頭壓力,但是為了穩定糧食價格,國家不會貿然泄庫,在玉米市場化進程已經開始的背景下,預計國儲庫將以“細水長流”的方式慢慢消化庫存,避免為市場造成劇烈波動。所以,如此龐大的庫存,投資者大可不必成為心頭之患,關注國家政策的動向才是重中之重。

圖1、玉米臨儲收購量(單位:萬噸)

資料來源:南華研究&wind

1.1.2玉米拍賣成交火爆

經國家有關部門批準,按照《國家發展改革委國家糧食局財政部關于做好超期儲存和蓆茓囤儲存糧食定向銷售有關工作的通知》(國糧調〔2016〕101號)文件有關要求,定于2016年5月27日開始每周在國家糧食局糧食交易協調中心及聯網的各省(區、市)國家糧食交易中心舉行超期儲存和蓆茓囤儲存國家政策性糧食(玉米、稻谷)定向競價銷售交易會。

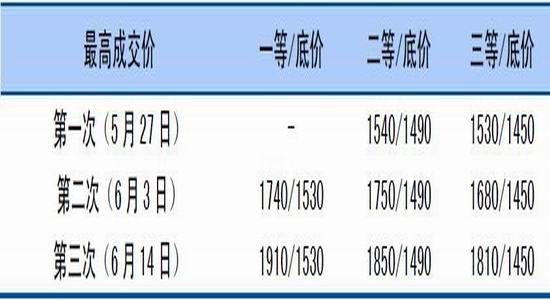

截至6月15日,已經舉行三次臨儲超期儲存和蓆茓玉米拍賣。從拍賣成交率來看,政府玉米投放量持續放量,但并未迅速打擊市場熱情,這三次超期儲存的國產玉米成交率依次為43.96,59.78%,73.53%。從第三次拍賣的成交率和成交溢價情況來看,華北產區盡顯瘋狂,山西和河北兩地成交率均達到99.9%,最高溢價400元/噸以上,成交價達到2000元/噸。

表1、山東地區超期車儲存和蓆茓玉米拍賣成交情況(單位:元/噸)

資料來源:匯易網

1.2玉米現貨市場

1.2.1糧源緊缺支撐玉米價格略有抬頭

據匯易網,截至6月16日,東北港口玉米收購穩中略升,理論平艙1850-1890元/噸,廣東港口1980-2000元/噸,東北產區玉米收購價格穩定,華北玉米收購繼續小幅走強,區間1800-2050元/噸。

上半年,各地玉米現貨價格主要以震蕩走低的態勢。全國均價由2016年1月到6月價格由2092.5元/噸跌至1897元/噸,跌幅達9.34%,較去年同期2448.75元/噸,下跌了22.5%。自去年下半年開始,國家政策對玉米進行市場化的推進,導致玉米價格持續低迷,直到6月份,市場可流通糧源稀缺,尤其優質玉米匱乏支撐玉米現貨價格略有抬頭。

圖2、玉米現貨價(單位:元/噸)

資料來源:南華研究&wind

Wind數據顯示,截至6月6日,大連港口平艙價為1870元/噸,較1月份平艙價2110元/噸,下跌了240元/噸,跌幅為11.4%,較去年同期下跌了22.4%。上半年新糧大量上市,同時國家釋放玉米市場化信號,大連玉米平艙價震蕩走低,進入4月份大連玉米平艙價格開始維持穩定。從2011-2015年大連平[微博]艙價格走勢來看,進入六七月份,玉米現貨供應趨緊,價格走高的概率較大。但今年臨儲庫進行大量玉米拍賣,且成交良好,對玉米價格構成拋壓。不過,根據2014年的經驗,市場當年的新玉米逐漸流向國儲庫,可流通糧源逐漸減少,而臨儲拋售的又以超期劣質玉米為主,這就造成了市場糧源“優”少“劣”多,優質糧源成為稀缺資源,對價格仍會形成一定支撐。結合國家穩定糧價的調控目的,預計6、7月份,玉米價格仍將以平穩態勢運行。

圖3:大連歷年平倉價對比(單位:元/噸)

資料來源:WIND 南華研究

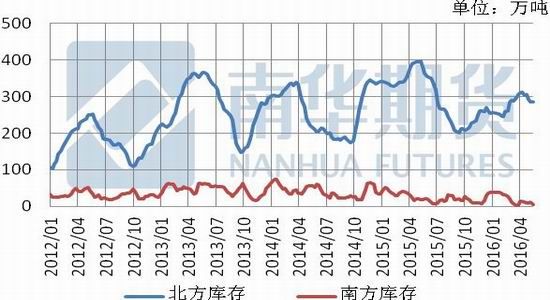

1.2.2南北庫存

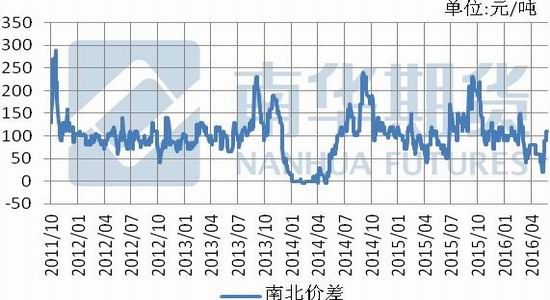

據wind數據,截至6月13日,南方庫存為4.5萬噸,北方庫存為285.5,東北港口玉米集港量自2016年始一直有所增加,截至6月14日,報價1800-1820元/噸,理論平艙1850元/噸,鲅魚圈輪換玉米集港1800-1820元/噸。因南方缺糧,南方庫存持續低位運行,廣東港口玉米價格堅挺走強,吉林和遼寧糧到港1980-2000元/噸,東北車提報價1960-1990元/噸,少量優質玉米2130-2150元/噸。

從南北價差進行分析,價差從2016年1月開始震蕩走低,最低達到了20元/噸。主要原因為玉米現貨購銷清淡,南方價格下跌,造成價差縮減。但到了6月初,華北玉米深加工企業收購價格陸續突破1900元/噸,而南北價差也重新回到了110元/噸。這是由于市場可流通糧縮緊,下游飼料企業開始意識到優質玉米的稀缺性,收購價也逐漸水漲船高,華北地區尤其明顯,所以進入6月份,南北價差又再度拉開。

圖4:南北價差(單位:元/噸)

料來源:WIND 南華研究

圖5:港口周度庫存對比(單位:萬噸)

資料來源:WIND 南華研究

1.3需求

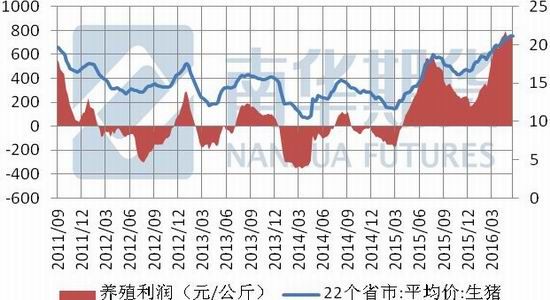

1.3.1生豬價格如何如何

據wind數據,截至6月11日,豬糧比價平均水平漲至10.67:1,較去年同期的5.99:1上漲78.1%。已經在6:1盈虧平衡線上維持49周。22個省市生豬平均價格為20.92元/千克,較去年同期14.97元/千克,上漲了39.7%;養殖利潤達到600元/公斤。去年同期為328.46元/公斤,同比增長82.6%。

最新農業部數據顯示,2016年5月份國內生豬存欄量較4月份增加0.4%,同比2014年5月份同期增減-2.9%,約為3.74億頭;2016年5月份國內能繁母豬存欄量較4月份增減-0.3%,同比2015年5月份同期增減-3.6%,約為3760萬頭。上半年生豬存欄量以及能繁母豬存欄量較為穩定,在生豬價格高企的情況下,有筑底跡象。

雖然生豬存欄量已經略微回升,但仍處于低位,因此生豬供應短期內難以大幅提升,豬價高位運行還將繼續。而能繁母豬存欄量連續兩年下跌,生豬產能下滑嚴重,雖然目前能繁母豬存欄量已止跌企穩,但所對應的生豬供應恢復則要到下半年。

此外,目前國內仔豬價格水平仍然維持高位水平,且豬糧比價仍處于歷史高點,高利潤刺激養殖戶繼續保持較高的補欄熱情,預計今年四季度生豬供應量才會呈現較為明顯的上升趨勢,屆時對飼料的需求才會有所增加。

圖6、全國豬糧比、養殖利潤與生豬價格

資料來源:南華研究&農業部&Wind

圖7、生豬存欄量及能繁母豬存欄量(單位:萬頭)

資料來源:匯易網

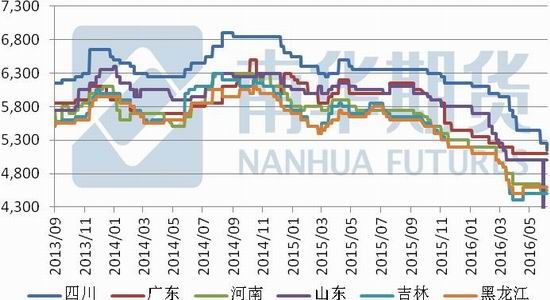

1.3.2深加工企業積極參與拍賣

據統計,玉米工業用量為32%,其中玉米淀粉生產用量為60%,酒精生產用量為25%。從以上數據可以看出,這兩個行業對玉米行情起著很重要的作用。玉米淀粉在本文的第二部分作為單獨的品種詳細描述。

酒精價格在2016年之前一直保持一個平穩運行態勢,從2016年3月份開始,酒精價格呈現明顯下滑態勢。3月17日吉林省正式出臺2016年深加工企業補貼政策,對納入補貼范圍的企業2016年1-6月份在省內自購自用的玉米,每噸給予150元補貼,鼓勵深加工企業消化玉米庫存。

隨著臨儲收購結束,社會糧源收購無量和首批國儲玉米啟拍,深加工企業玉米采購開始全面向拍賣渠道轉換,目前投放玉米年份舊、質量差,用糧企業必須摻入優質糧才能使用,而酒精深加工對低質玉米的容忍度較高,所以參與拍賣的積極性較強。從最近幾次拍賣結果來看,低質玉米具有價格優勢,成交率高,獲得市場追捧,如此低廉的價格也降低了酒精加工的成本,打開了酒精的下跌空間。據匯易網,截至6月16日,吉林玉米深加工企業收購價格穩定,長春寶成掛牌三等1620元/噸,嘉吉生化掛牌1650元/噸,公主嶺黃龍及中糧玉米收購價穩中上行,三等掛牌1690元/噸,中糧榆樹1670元/噸,梅河口酒精三等收購1700元/噸,吉林燃料乙醇掛牌1640元/噸。黑龍江玉米深加工價格穩定,中糧龍江1650元/噸,青岡龍鳳1680元/噸。山東深加工企業玉米價格陸續突破1元大關,企業掛牌區間1900-1980元/噸。壽光金玉米掛牌2050元/噸,英軒酒精掛牌1980元/噸,西王掛牌2000元/噸,恒仁工貿掛牌1930元/噸。

圖8、酒精現貨價(單位:元/噸)

資料來源:南華研究&wind

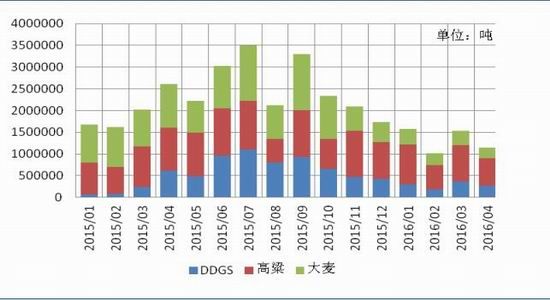

1.4可替代飼用仍需密切關注

由于臨儲泄庫,拍賣玉米具有價格優勢,DDGS、小麥、高粱的進口量同比去年大幅下降。盡管在數量上與去年同期不可同日而語,但進口谷物在霉變等質量方面比價優勢明顯。例如,深加工摻混優質玉米可用優質DDGS代替;同時,由于優質玉米量少價高,可替代品仍可成為飼料企業的另一種選擇,市場再度掀起進口谷物小高峰。

需要指出的是,在當前我國玉米泄庫大方向之下,進口谷物如果影響泄庫,仍可成為政策調控的靶點,后期需密切關注國家出臺的政策。

除關注進口DDGS、高粱、大麥之外,新上市的小麥也收到飼料企業的關注。由于去年入冬以來,我國寒潮、干旱和夏收期間持續降雨等災害天氣頻發,導致今年大量新小麥品質下降,如容重下降、萌動麥芽麥增多和霉變粒增加等,不達標小麥難以托市入庫。不過,得幸于我國飼料消費量已經開始回升,政府控盤導致玉米價高量緊,華北飼用小麥收購價格1600-1900元/噸之間,飼用麥具備價格優勢,導致飼料企業小麥采購熱情再次激發。有機構預計,本年度國內小麥飼用量可能上升至1000萬噸以上,超過上年度900萬噸的小麥飼用量。

圖9、DDGS、小麥、高粱進口量(單位:噸)

資料來源:南華研究&wind

1.5玉米期貨市場

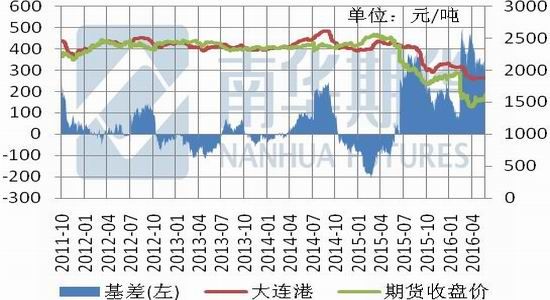

1.5.1維持較大正基差

2016年上半年一直維持正基差,自3月份基差明顯擴大,截至6月15日,基差為264元/噸,較去年同期47元/噸,擴大了461.7%。自國家釋放玉米市場化進程之后又進行了大規模收儲,導致當前現貨市場流通糧緊缺,玉米現貨價格仍較為堅挺,但期貨市場持續悲觀的態度,明顯近強遠弱。300點已達到近五年的最大值的基差,是對上述矛盾的真實體現。

圖10:基差(單位:元/噸)

資料來源:WIND 南華研究

1.5.2注冊倉單先增后減

從2016年初1月開始,連玉米注冊倉單維持低位,到5月份開始快速增加,倉單注冊量在5月17日達到最高點,注冊量為24170手。截至6月15日,注冊倉單量為7204,減少了70.2%。與此同時進入5月份以來,連玉米期價維持在1500~1600之間震蕩。進入6月份,現貨市場缺糧的狀況日益明顯,現貨價格保持堅挺,隨著連玉米期價震蕩上揚,連玉米注冊倉單量逐漸減少,期貨市場拋壓減輕,證明連玉米期價當前位置相較現貨依然處于較低位置。

圖11:大商所黃玉米注冊倉單(單位:手)

資料來源:WIND 南華研究

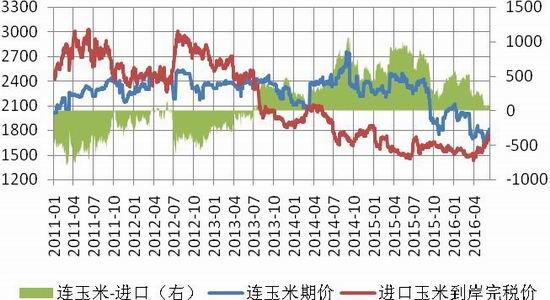

1.5.3進口玉米價格與國內玉米價格持平

從2013年開始,國內玉米價格高于進口玉米價格,這種狀況持續了快3年的時間。主要因為國內較高的收儲價格,導致國內玉米高庫存高價格。自2015年年中開始,國內玉米在市場化進程信號釋放后逐漸震蕩走低,美玉米近兩個月則在極端天氣的擔憂下走出一波上漲行情,兩者價差逐漸縮窄,國內玉米價格逐漸與國際玉米價格接軌。

圖12:連玉米-進口玉米價差(單位:元/噸)

第二部分玉米淀粉

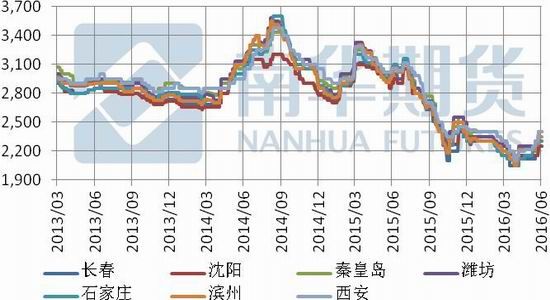

2.1淀粉現貨價格有所抬頭

2015年下半年,國家釋放玉米市場化的信號,玉米價格飛流直下,淀粉價格也應聲而下。進入2016年,淀粉價格一直在低位徘徊震蕩。據wind,長春地區玉米淀粉出廠價為2250元/噸,沈陽地區玉米出廠報價2250元/噸,秦皇島地區玉米淀粉出廠報價2300元/噸,濰坊地區玉米淀粉出廠價為2400元/噸,石家莊地區玉米淀粉出廠價2300元/噸,濱州玉米淀粉出廠價2350元/噸,西安玉米淀粉報價2400元/噸。全國平均價為2321元/噸,較去年同期下跌了22.6%,較2016年1月下跌了1.2%。

進入5月中下旬,華北玉米購銷已逐漸進入尾聲,基層農戶手中余糧已僅剩1-2成,其中由于河北大[微博]量糧源逆流進入東北臨儲庫,當地余糧已不足一成,市場上可流通性糧源整體供應偏緊,其中,優質玉米供應更顯得緊缺。另外,雖然當前超期玉米拍賣較為火爆,緩解了供應緊張,但是由于超期玉米的品質問題,酒精加工參拍積極,而淀粉及飼料企業對玉米質量要求較高,可用量較少,玉米淀粉緊缺現象進一步加劇。深加工企業提價搶糧,導致企業生產成本提高,對玉米淀粉形成支撐,導致6月份,玉米淀粉價格有所抬頭。

圖13:玉米淀粉現貨價(單位:元/噸)

資料來源:WIND 南華研究

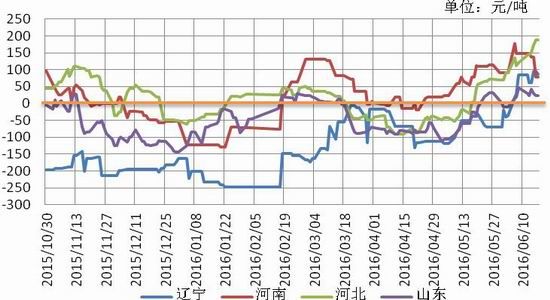

2.2各地區進入全面盈利狀態

由于我國執行了8年的玉米臨儲政策,導致近幾年玉米現貨價格維持價格,加工成本高企深加工企業加工多陷入虧損境地。自2015年下半年玉米現貨價格狂瀉,成本下降,但淀粉價格也緊隨其后,導致加工利潤依然沒有明顯改善。直到進入今年六月份,各地區玉米淀粉加工才實現基本盈利。截2016年6月17日,遼寧地區加工利潤為82.6元/噸,河南地區加工利潤為78元/噸,河北地區加工利潤為188元/噸,山東地區加工利潤24元/噸。盈利狀況好轉,開工率增加,對淀粉價格形成壓制。

圖14:國內部分產區玉米深加工利潤對比走勢圖(單位:元/噸)

資料來源:WIND 南華研究

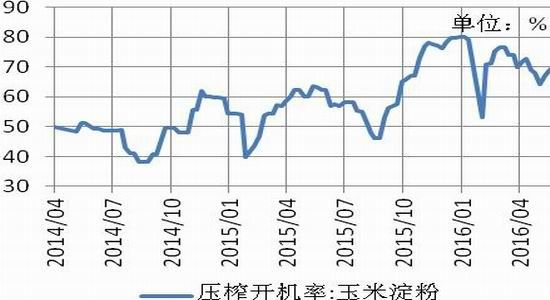

2.3淀粉開機率維持高位

據wind,2016年上半年,淀粉開機率在1月份達到最高為80.09%,在春節假期過程中最低為53.28%,剩余時間淀粉開機率均維持在65%~80%之間的高位。截至6月10日,淀粉開機率為70.1%。如此高的開機率也因當前淀粉企業加工利潤增長有關。較高的開機率為市場形成一定壓制。

圖15:玉米淀粉開機率(單位:%)

資料來源:WIND 南華研究

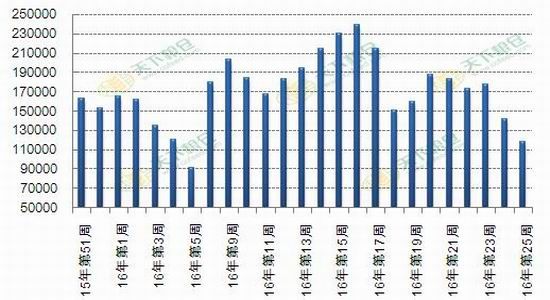

2.4玉米淀粉庫存下降,對玉米淀粉市場形成支撐

據天下糧倉網調查的包含東北市場的30家玉米淀粉加工企業截止6月15日當周(第25周)的淀粉庫存總量在118300噸,國內同口徑23家玉米淀粉加工企業(未含東北企業)調查情況如下:玉米淀粉庫存46800噸,維持低位,玉米淀粉庫存繼續下降,對玉米淀粉價格上漲形成支撐。

圖16:國內30家玉米淀粉企業周度庫存變化圖(單位:噸)

資料來源:天下糧倉

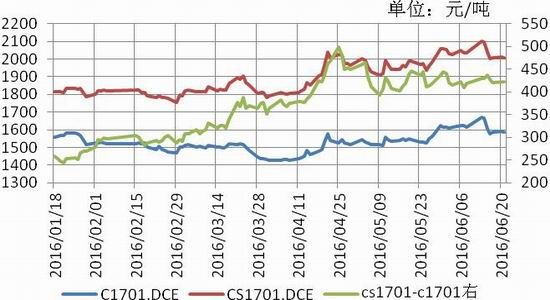

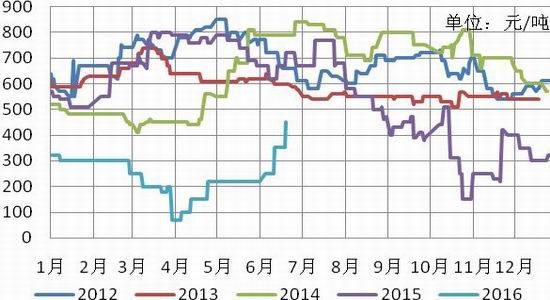

2.5玉米及玉米淀粉價差處于高位

如下圖所示,玉米淀粉期貨從2014年12月上市以來,淀粉與玉米的價差最高有801元/噸,最低達到111元/噸。因玉米淀粉期貨上市時間較為有限,所以補充吉林玉米淀粉與吉林三等玉米的現貨價差,經統計從2012年1月至今,價差維持在[70,900]之間。當前玉米淀粉-玉米現貨價差為450元/噸,1月期貨價差為422元/噸。各年度統計來看,玉米淀粉-玉米的價差在3~8月份出現當年高點的概率較大,9~12月份多以震蕩偏弱為主。從現貨角度來看,當前市場玉米現貨缺糧,價格預計仍將維持堅挺,玉米淀粉開工率較高,盈利狀況良好,賣1月玉米淀粉買玉米的套利組合值得關注。

圖17:淀粉-玉米期貨價差(單位:元/噸)

料來源:WIND 南華研究

圖18:吉林淀粉-吉林三等玉米各年度價差(單位:元/噸)

資料來源:WIND 南華研究

第四部分總結與展望

4.1玉米,震蕩仍是主旋律

綜上所述,當前玉米現貨市場糧源緊缺,國儲庫掌控巨量庫存,這些巨量庫存將成為市場上方沉重壓力,但玉米價格繼續深跌的可能性不大,每周定期拍賣放糧,緩解用糧緊張,政府“坐莊”平抑市場價格波動將成為第三季度主旋律。臨儲拍賣超期玉米,成交火爆,但是由于品質問題,對于飼料企業以及玉米淀粉深加工企業的用糧緊張緩解有限。生豬市場的回暖,為飼料需求注入動力,下半年飼料需求將有所增加,不過,仍需警惕可替代品對玉米下游市場的“侵入”。總體而言,玉米仍是政策市,在政府的調控下,新糧未上市前,預計玉米價格不會有太大波動,繼續維持震蕩將成為大概率事件。

圖27、連玉米指數周線期價走勢

資料來源:博易大師

4.2關注淀粉玉米的套利機會

從當前來看,玉米淀粉庫存偏低支撐玉米淀粉價格,但玉米淀粉各地區加工企業逐步開始盈利,開機率處于高位又對價格形成壓制。從原料成本來看,雖然當前玉米現貨緊缺,但在政府的控盤下,預計下半年玉米價格將維持低位震蕩,這就會限制玉米淀粉價格的上漲空間。從玉米淀粉和玉米的價差關系來看,投資者可關注空玉米淀粉1701合約多玉米1701合約的套利組合,450止損。

圖28、淀粉指數周線期價走勢

資料來源:博易大師

4.3成本增長存欄增加,維持寬幅震蕩

由于2015年飼料成本下降,蛋雞養殖效益較高,2016上半年在產蛋雞存欄量在高位運行。雞蛋供給增加對雞蛋價格造成壓制。由于蛋雞苗價格上漲,豆粕(3133, 0.00, 0.00%)價格上揚,進一步壓縮了蛋雞養殖的盈利空間,當前蛋雞養殖戶僅維持微利狀態,3500元/500kg為成本支撐價格。蛋雞存欄量的持續增加為雞蛋價格構成壓力,下方還存在成本支撐,預計下半年雞蛋在保持季節性波動的同時,維持寬幅震蕩格局。

南華期貨

- 下一篇:7月18日晚間上市公司利好消息一覽

- 上一篇:雞蛋價格多地直線上漲!

- 油價跌勢“崩盤”!11月24日調整后92號汽油,11月25日麥價如何?

- 點燃數字引擎!2024滬港數字經濟協同高質量發展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯儲證券經紀人被罰!3家券商經紀業務5天共收5張罰單

- 世界鋼鐵協會:10月全球粗鋼產量為1.512億噸 同比提高0.4%

- 臨高開展創業成果展示交流會

- “持續是一種信仰”中國太保壽險2024年藍鯨協會年度峰會圓滿召開

- 業績增速連年下降,航空工業、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業加快對接資本市場,“文化+科技”行業最新政策培訓會舉辦

- 人保健康:因傭金數據不真實等被罰22萬元,年內收多張罰單

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務總局:1-9月支持科技創新和制造業發展減稅降費退稅超2萬億元

- 不用開股票賬戶!A500指數ETF聯接基金助力場外一鍵布局A股核心!

- A股回購熱潮繼續,A500ETF(159339)翻紅,四川長虹、聞泰科技漲停丨ETF觀察

- 風電混塔滲透率今年將達60%,整機商或成行業主導

- 中鹽集團成員企業,復合肥龍頭今日申購 | 打新早知道

- 美股漲勢擴大至非科技股,但財報季將有不同答案?

- 蘭州銀行前三季度“增利不增收”,資產質量又現波動,不良率增至1.83%達三年來峰值