銀河期貨:供應缺口擴大 鋅價延續強勢

一、行情回顧

1、期貨市場

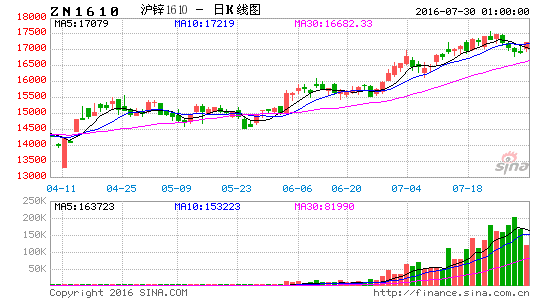

LME鋅7月持續反彈,截止7月22日,LME鋅收于2255美元/噸,月度最高價2294美元/噸,最低價2061美元/噸,重心持續上移;滬鋅(17230, 225.00, 1.32%)相對滯漲,主力合約最高價17555元/噸,最低價16130元/噸。本月宏觀環境相對穩定,在通脹預期走強的背景下,商品市場普遍反彈,鋅由于基本面較好處于漲幅前列。

圖1:LME鋅三月走勢

圖2:滬鋅主力合約走勢

資料來源:博易大師 銀河期貨有色事業部

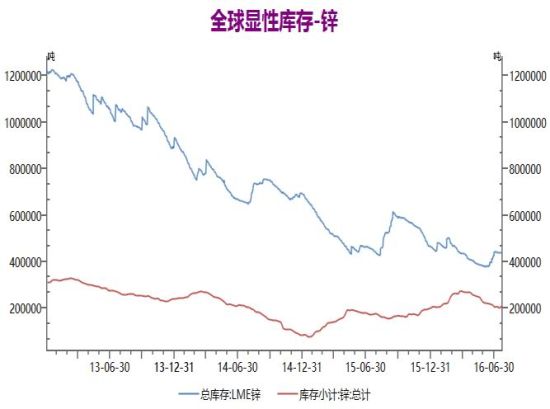

2、鋅庫存及現貨升貼水

全球精煉鋅顯性庫存自6月開始重回增長,7月庫存相對變化不大;截止7月22日,LME鋅庫存436925噸,SHFE鋅庫存211129噸,合計648054噸,較上月同期增加約2萬噸。分開來看,LME鋅庫存自6月創下新低后明顯恢復增長,7月到達相對高位后逐步趨穩;國內鋅庫存則表現出前高后低,但7月整體庫存減少不多。總的來說,精煉鋅去庫存進度明顯減緩,庫存水平保持相對穩定。

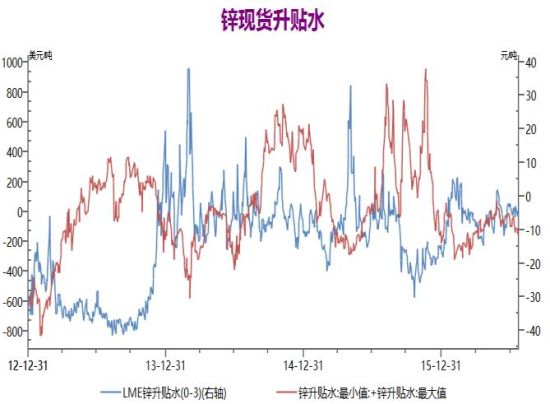

從基差角度來看,LME鋅及國內0#鋅現貨維持小幅貼水,且國內0#鋅現貨貼水有小幅擴大。今年精煉鋅市場結構基本屬于正向市場,現貨長期保持小幅貼水,因為鋅礦緊缺持續存在導致遠期供應端更加緊張,另一方面也顯示目前供需格局表現一般,現貨市場精煉鋅緊缺并不嚴重。

圖3:LME鋅庫存和SHFE鋅庫存變化圖

圖4:倫鋅及國內現貨升貼水

資料來源:WIND資訊 銀河期貨有色事業部

二、鋅市場動態及分析

1、本期行業重要動態

7月4日,貴州紅橋礦業集團年30萬噸硫化鉛鋅礦浮選廠開始試運行,旗下礦山原礦鋅含量高達26-27%,鉛8-9%,國內罕有。

7月5日,內蒙古烏拉特后旗東升廟礦業有限責任公司鉛鋅多金屬礦采選130萬噸/年擴能技改工程各項前期手續、資料齊備,需建設3年才能完全達產。

7月12日,上期所同意云南馳宏鋅鍺股份有限公司增加鋅錠注冊產地和規格,新增會澤產區10萬噸產能可用于交割且增加一種鋅錠規格。

7月12日,葫蘆島鋅冶煉廠通過調整爐體生產負荷,完成了精餾爐天然氣改造,上半年精鋅產量比去年同期超產2514噸;1-6月份漢中鋅業鋅錠產量完成年計劃的58.48%,同比增長8.22%,再創歷史新高。7月19日,瑞典Boliden公布最新第二季度生產報告,其二季度鋅精礦產量84719噸,較去年同期增加8362噸或11%,上半年合計產量較同期增長11%。

7月20日,國家統計局最新數據顯示,中國6月精煉鋅產量同比減少2.5%至541000噸;哈薩克斯坦統計委員會公布該國上半年精煉鋅產量同比增加1.4%。

2、鋅供應分析

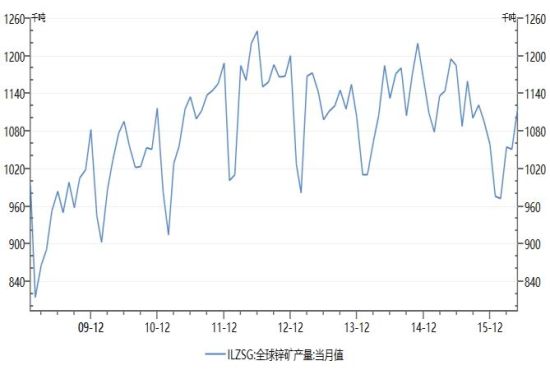

從國際鉛鋅小組最新公布的數據來看,5月全球鋅精礦產量111.8萬噸,精煉鋅產量113.9萬噸,精煉鋅需求量120.7萬噸;5月份全球鋅市場供應缺口激增至68,700噸,4月修正后為短缺5,000噸。市場今年前五個月供應缺口為64,000噸,而去年同期為過剩177,000噸。

全球鋅精礦產量同比繼續縮減,而且鋅精礦產量長期小于精煉鋅產量,使得鋅礦庫存進一步被消耗。由于海外大型礦山關停后未有新建礦山替代,嘉能可遲遲未有復產行動,整個全球鋅礦供應仍呈現十分短缺。鋅礦緊張已經對精煉鋅產量產生較大影響,全球精煉鋅產量同比持續減少,且下滑態勢未有放緩;由于需求端保持小幅增長,供應缺口在持續擴大,5月份全球精煉鋅供應缺口達到近7萬噸,創下近兩年來高點。從最新全球礦山新建進度來看,今年難有大型鋅礦投放,全球鋅精礦原料緊張仍將持續。

圖5:ILZSG全球精煉鋅供需平衡(單位:千噸)

圖6:ILZSG全球鋅精礦產量(單位:千噸)

資料來源:WIND資訊 銀河期貨有色事業部

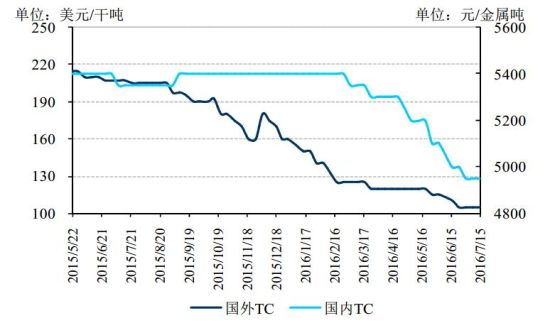

2016年鋅精礦加工費持續回落,從最新7月份加工份數據來看:7月進口礦TC均價105美元/干噸,環比6月下降10美元/干噸;國產鋅精礦TC均價4900元/金屬噸,環比6月下降200元/金屬噸,國內礦加工費下滑態勢加劇。由于進口礦較國產礦虧損幅度偏大,電解鋅冶煉企業進口積極性較低,鋅精礦進口量也在持續減少。而從目前國內冶煉廠常備庫存來看,不少企業庫存已經不足半個月使用,所以導致冶煉廠大幅下調加工費來爭奪原料。國內湖南花垣地區受到環保影響,鋅精礦產量受到一定程度抑制,使得該地區鋅精礦月產能不足5000噸,加劇了該地區鋅礦供應緊缺。國內今年新投放礦山不多,7月份貴州紅橋鉛鋅礦山才剛開始投產,其原礦產能為30萬噸,折合鋅金屬量不足10萬噸,對于鋅礦后期供應增加也十分有限。

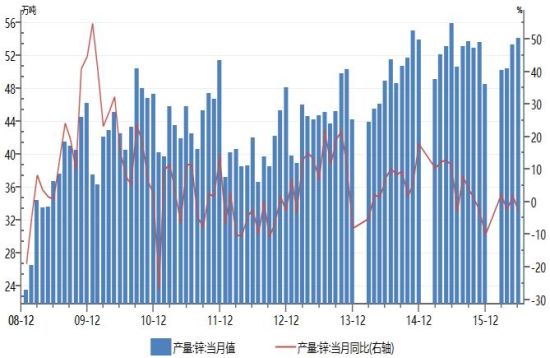

統計局公布的最新6月份精煉鋅產量為54.1萬噸,同比減少2.5%,1-6月鋅產量同比減少0.9%至302.6萬噸;雖然上半年精煉鋅產量整體縮減不多,但6月份供應減少明顯加劇。安泰科統計數據顯示,統計鋅冶煉企業45家,上半年產量同比增長的企業19家,涉及產能295萬噸,占總產能的49.2%,其余為產量減少;減產主要是經濟性問題,部分企業則是由于原料供應不足。

進出口方面,6月國內精煉鋅進口32640噸,出口2391噸,凈進口30249噸;相較于一季度,已經有了明顯減少。由于精煉鋅進口虧損持續擴大,截止7月22日精煉鋅現貨進口虧損在1500元/噸附近,導致精煉鋅進口大幅減少。不過同比來看,較去年同期仍有小幅增長,不過絕對數量較少,進口精煉鋅供應對市場供應很難形成有效沖擊。

圖7:鋅精礦加工費

圖8:國內精煉鋅產量及同比變化(單位:萬噸)

資料來源:WIND資訊 銀河期貨有色事業部 SMM

3、下游需求分析

根據安泰科的統計數據,2016年前5個月國內鍍層板產量2298萬噸,折合鍍鋅板產量為2137.1萬噸,同比增長10.2%。由于今年黑色金屬價格表現良好,外加下游需求消費提振拉動,整個鍍鋅廠保持較好利潤空間,生產積極性較高,也導致產量維持較好增長。不過6月份后鍍鋅板價格開始回落,消費轉弱后產量也有所萎縮。

房地產行業作為金屬消費的重要下游,已經開始顯露疲態,從最新6月份數據來看:房地產開發投資完成額累計同比為6.1%,環比5月下降0.9個百分點;房屋新開工面積累計同比為14.9%,環比5月下降3.4個百分點。房地產行業增速自5月份起已經連續兩月處于下滑態勢,隨著國內房價漲速的放緩,整個行業仍面臨著較大去庫存壓力。房地產行業作為鋅重要的下游市場,行業表現低迷將很快對精煉鋅消費形成拖累。

汽車方面來看,中汽協數據顯示6月份的汽車產量為204.86萬輛,環比下降0.79%,同比增長10.45%;銷量為207.07萬輛,環比下降1%,同比增長14.58%。6月份汽車產銷數據同比增長依然樂觀,但環比已經呈現小幅下滑,產銷淡季因素略有顯現。在下游市場來看,汽車行業表現相對穩定,但同比增速并不高,對于鋅需求的提振作用或不明顯。

從需求端整體來看,在鍍鋅需求的拉動下,需求仍保持增長,但增速已經在逐步回落;尤其是房地產行業的快速回落,將極大的抑制鋅消費,而如汽車等其它消費領域同樣趨于低迷,再疊加淡季因素影響,我們認為需求端將維持低速增長。

三、鋅價走勢展望

宏觀方面來看,由于英國退歐事件持續發酵,在避險情緒及英鎊貶值的推動下,7月份美元指數大幅反彈走強,但并未給予商品太大抑制。從目前市場預期來看,美聯儲三季度加息概率仍處于低位,而英國、歐盟、日本等國家或再度擴大寬松貨幣政策;這將很大程度延緩美聯儲加息時點,也意味著很難對商品形成強壓力。

基本面來看,鋅礦緊缺已經逐步傳導至精煉鋅緊缺,精煉鋅產量開始持續下滑,同時精煉鋅消費維持低速增長,供應缺口在持續擴大。而目前主導鋅市場的因素仍然是鋅精礦,大型礦山投放的長周期性使得原料供應難以在短時間內快速增加,我們有理由相信鋅礦供應將長期趨緊,帶動精煉鋅供需平衡繼續好轉。而從技術面來看,鋅價維持上行通道,后期將延續強勢,7月滬鋅核心區間16500-17500,關注低位買入機會。

- 下一篇:周末影響市場重要資訊回顧

- 上一篇:銀河期貨:PTA空間受限 關注中線做多

- 油價跌勢“崩盤”!11月24日調整后92號汽油,11月25日麥價如何?

- 點燃數字引擎!2024滬港數字經濟協同高質量發展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯儲證券經紀人被罰!3家券商經紀業務5天共收5張罰單

- 世界鋼鐵協會:10月全球粗鋼產量為1.512億噸 同比提高0.4%

- 臨高開展創業成果展示交流會

- “持續是一種信仰”中國太保壽險2024年藍鯨協會年度峰會圓滿召開

- 業績增速連年下降,航空工業、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業加快對接資本市場,“文化+科技”行業最新政策培訓會舉辦

- 人保健康:因傭金數據不真實等被罰22萬元,年內收多張罰單

- “百億”夢碎后,洽洽食品如何走出增長困局?

- 深入理解多重共線性: 基本原理、影響、檢驗與修正策略

- 啤酒、白酒賽道競爭加劇,華潤啤酒難尋第二增長曲線

- 國家稅務總局:1-9月支持科技創新和制造業發展減稅降費退稅超2萬億元

- 不用開股票賬戶!A500指數ETF聯接基金助力場外一鍵布局A股核心!

- A股回購熱潮繼續,A500ETF(159339)翻紅,四川長虹、聞泰科技漲停丨ETF觀察

- 風電混塔滲透率今年將達60%,整機商或成行業主導

- 中鹽集團成員企業,復合肥龍頭今日申購 | 打新早知道

- 美股漲勢擴大至非科技股,但財報季將有不同答案?

- 蘭州銀行前三季度“增利不增收”,資產質量又現波動,不良率增至1.83%達三年來峰值