6000億萬能險將陸續撤出A股 涉足64只個股

保監會剛剛下發征求意見稿,擬進一步收緊高現價產品,并首次對市場上居高不下的保險產品保證利率做限制。該政策如真付諸實施,限制力度或是前所未有。由萬科引發的“萬能險之爭”才偃息不久,恒大的連續舉牌又讓市場再次確認萬能險的資金實力,但這一切或將面對監管政策的新變數。

據中金公司測算,預計目前A股中約有5000~6000億存量資金來自于高現價萬能險。新規若實施,來自萬能險的存量資金會逐步在5年內被置換或取出。而由于新增產品進一步收嚴,來自這一類保險公司的增量資金恐受影響。

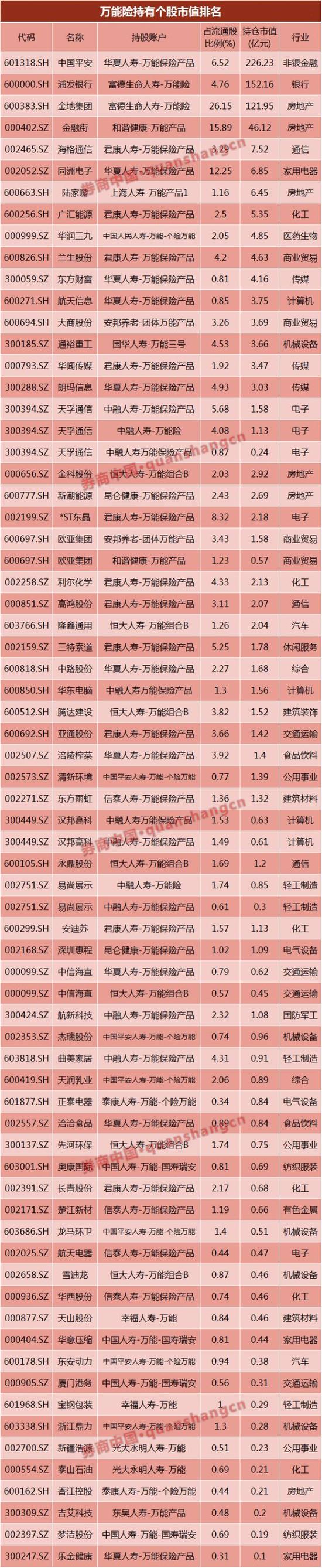

據券商中國記者統計,以半年報數據來看,截至8月24日,兩市共64只個股涉及萬能險資金,由萬能險賬戶持有的股數共有41.77億股,持股市值達到655.45億元。

萬能險買什么

64只個股涉及萬能險

半年報披露正接近尾聲,市場對險資持股尤為關注,與往年有所不同的是,經過寶萬之爭和恒大連續舉牌的“洗禮”,以及監管層日前的“明確表態”后,市場更為關注行事作風較為激進的“萬能險”資金的持股和后續動作。

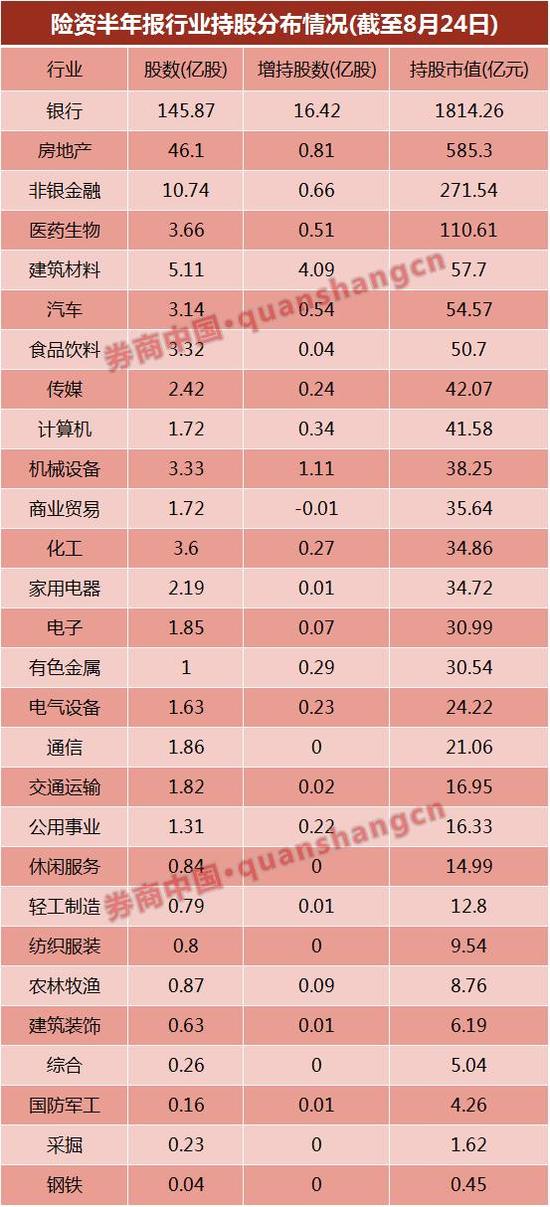

先看險資的整體持股情況。

據券商中國記者統計,以目前半年報數據來看,兩市共有298只個股中有險資身影,合計持股數量達到246.99億股,持股市值達到3375.52億元。就行業分布來看,保險資金最為偏重的行業依然為銀行板塊,合計持有145.87億股,其中二季度共增持了16.42億股,截至目前的持股市值達到1814.26億元,其次重倉板塊分別為房地產、非銀金融和醫藥生物,持股市值分別為585.3億元、271.54億元和110.61億元。

細分險資,市場影響力最大的顯然是其中的萬能險資金。按已披露的半年報數據,目前有64只個股涉及萬能險資金,由萬能險賬戶持有的股數共有41.77億股,持股市值達到655.45億元。

有意思的是,萬能險資金的行業偏好和整體險資還有差異。

數據顯示,萬能險資金的最大持倉行業分別為非銀金融、房地產、銀行和通信,持股市值分別為226.23億元、180.34億元、 152.16億元和10.8億元,銀行只能排到第三。剔除這四個行業后,萬能險資金在其他行業持股規模均不高。

就個股來看,萬能險資金持股市值最高的5只個股分別是中國平安、浦發銀行(16.390,0.00, 0.00%)、金地集團(11.820, 0.00, 0.00%)、金融街(12.800, 0.00, 0.00%)和海格通信(12.440, 0.00, 0.00%),持股市值分別達到226.23億元、152.16億元、121.95億元、46.12億元和7.52億元,持有公司分別來自華夏人壽、富德生命人壽、富德生命人壽、和諧健康和君康人壽。

值得一提的是,盡管數據未能在半年報中得以反映,但A股的險資新貴恒大人壽的主要投資資金也來自萬能險產品。保監會數據顯示,恒大人壽今年前7月共實現規模保費收入261.49億元,其中主要由傳統險構成的“原保險保費收入”部分達到31.47億元,而以萬能險保費為主的“保戶投資款新增交費”則達到了230.02億元,這意味著,恒大人壽的保費收入中有87.97%來自萬能險等偏投資型保險產品。

最活躍分子

前海、恒大、華夏、生命人壽與安邦保險

作為市場保險資金中的最活躍分子,安邦保險、前海人壽、恒大人壽、華夏人壽和生命人壽一直頗受市場關注,這5家險企中的活躍分子持股變動情況又如何?

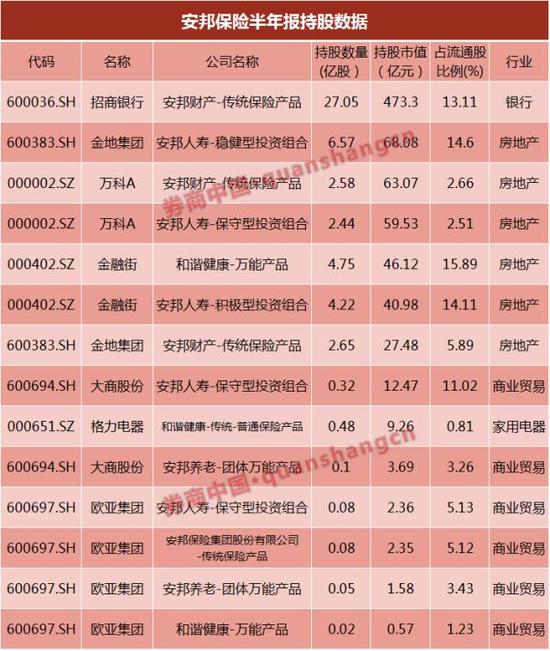

安邦保險:偏重銀行地產

安邦保險:偏重銀行地產半年報數據顯示,安邦保險共持有7只個股,持股一如既往地側重銀行和地產板塊,其中第一重倉股為招商銀行(18.620, 0.00, 0.00%),共持有27.05億股,持股市值達到473.3億元,其余重倉個股分別為萬科A(23.990, 0.00, 0.00%)、金地集團和金融街,持股市值分別達到122.6億元、95.55億元和87.1億元。

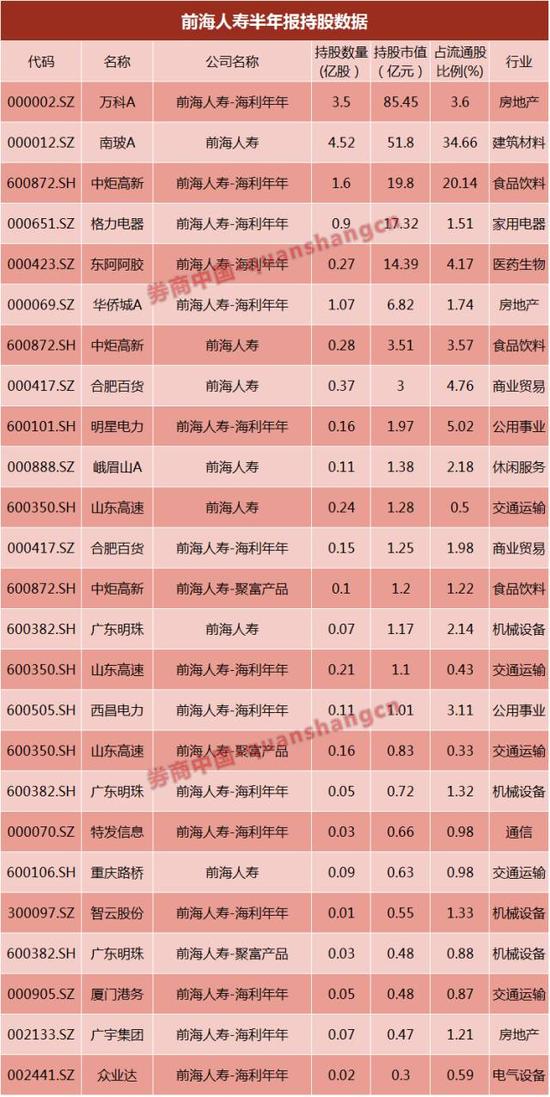

前海人壽:持有3只地產股

前海人壽:持有3只地產股作為萬寶之爭的主角之一,前海人壽在A股的持股中側重房地產板塊,共持有萬科A、華僑城A(7.180, 0.00, 0.00%)和廣宇集團(7.350, 0.00, 0.00%)等3只個股,持股市值合計達到92.74億元,此外,前海人壽的重倉板塊還包括建筑材料、食品飲料和家用電器。以個股來看,前海人壽的持股市值前三名分別為萬科A、南玻A(12.150, 0.00, 0.00%)和中炬高新(14.540, 0.00, 0.00%),持股市值分別達到85.45 億元、51.8億元和24.5億元。

恒大人壽:新進入5只個股

恒大人壽:新進入5只個股作為最近最熱門的險資概念股,恒大人壽的持股數據又有新變化,在二季度新進入隆鑫通用(21.950, 0.00, 0.00%)、雪迪龍(16.600, 0.00, 0.00%)、永鼎股份(11.720, 0.00, 0.00%)、中信海直(13.600, 0.00, 0.00%)和先河環保(15.130, 0.00, 0.00%)等5只個股,目前合計持有7只個股,總市值達到9.35億元。就個股來看,恒大人壽持股最高市值的個股為金科股份(4.430,0.00, 0.00%)和隆鑫通用,持倉市值分別為2.92億元和2.04億元。

華夏人壽:重倉押注中國平安

華夏人壽:重倉押注中國平安盡管華夏人壽共持有10只個股,但就市值規模來看,華夏人壽可謂是重押中國平安(34.330, 0.00, 0.00%)。數據顯示,華夏人壽中報中共持有8.45億股,持股市值達到248.67億元,其中僅中國平安的持股市值就達到226.23億元。除此之外,華夏人壽的重倉個股還包括同洲電子(10.030, 0.00, 0.00%)、東方財富(20.070, 0.00, 0.00%)和航天信息(22.790, 0.00,0.00%),持股市值分別為6.85億元、4.16億元和3.75億元。

生命人壽:持有浦發銀行、金地集團

生命人壽:持有浦發銀行、金地集團相比其他險企的持股數量,生命人壽在半年報數據中的持股最為簡潔,只持有浦發銀行和金地集團兩只個股,合計持股數量達到161.09億股,持股市值達到835.78億元。具體而言,富德生命人壽持有浦發銀行696.23億元,以及持有金地集團139.55億元。

政策影響

5000億元資金或將逐步撤退

據媒體報道,保監會在日前下發征求意見稿擬進一步收緊高現價產品,并首次對市場上居高不下的保險產品保證利率做限制。中金公司表示,相比于現存的規定,其新增的主要內容概括為以下幾點:

1)高現價萬能險前三年退保須有罰金(增量保費);

2)人身險/年金保證利率高于3%/3.45%需送保監會審批(增量保費);

3)人身險保單保障金額不得低于賬戶價值200%(增量保單)。

中金公司表示,這一政策如若實施,將對激進型壽險公司的增量保費造成進一步利空。這一版征求意見稿相比于3月的規定,對新產品做了更嚴格的規定,否定了一切三年內存續期的產品,使增量受到極大限制。壽險公司必須銷售退保在三年以后的產品(較難賣),萬能險保費增速可能大幅下降。

據中金公司測算,目前A股中約有5000~6000億存量資金來自于高現價萬能險。新規若實施,來自萬能險的存量資金會逐步在5年內被置換或取出。但由于新增產品進一步收嚴,來自這一類保險公司的增量資金恐受影響。

不過,中金公司也表示,這一政策也將對上市大型壽險形成利好,此次征求意見稿若實施,將造成:

1)來自激進型壽險公司的競爭會下降;

2)審批程序提高上市大型壽險繼續推出高保證利率的難度;

3)最低200%保障金額限制(此前為120%)提高死差占比。大型壽險公司在明年的開門紅有可能普遍降低產品的保證利率。

保監會主席項俊波日前表示,近一個時期以來,部分公司集中發展中短存續期產品,并將其主要投向收益高、流動性低、期限較長的不動產、基礎設施、信托等另類資產,以期獲得較高收益,導致“短錢長投”問題凸顯。

同時,在投資端收益持續下滑的情況下,有的保險機構依然在負債端保持高結算利率,資產負債匹配難度持續加大。金融機構要想基業長青,就必須在資產負債的期限、收益、風險、流動性等方面做到相互匹配。

舉牌潮打哪來

萬能險+資產荒促成舉牌潮

為什么當前會發生險資舉牌潮?對此,不同機構投資者都給出了自己的判斷,國信證券(17.700, 0.00, 0.00%)日前的一份研報則提出,這是主要是由于“萬能險”和“資產荒”雙重影響下的結果,同時,國信證券分析師陳福還提出,與海外市場相比,國內險資投資股票的比例已經不低。

數據顯示,截至今年6月底,保險公司總資產達到12.56萬億元,其中持有股票和證券投資基金共1.7萬億元,占比達到13.5%。國信證券表示,參考成熟市場險企的股票資產配置情況,2014年美國壽險(一般賬戶)、日本壽險和臺灣壽險股票資產的配置比例分別為2.3%、6.7%和7.5%,均低于國內;另一方面,美國和日本對債券的配置比例分別為82.4%、68.3%,而國內保險2014年該比例僅為46.9%,遠低于美國和日本。

陳福表示,國內股票資產配置較高有其現實的基本面原因。陳福稱,各國險資資產配置結構還要依賴于國內金融經濟環境,比如融資結構、監管政策和債券市場的發達程度。對于中國而言,具體如下:

1)中國仍處于間接融資為主向直接融資(主要是債券市場)過度的過程,非標資產具有較大的市場空間;

2)監管層對險資海外投資一直執行較嚴的監管態度,難以較大比配置臵海外資產;

3)國內債券市場自身的結構性缺陷,如長期品種的缺乏和信用溢價的抑制。以上三點基本決定了國內險企高非標資產配置、高股票資產配臵和低債券資產配置的特點。

為什么險資“舉牌”會集中在當前時點?國信證券認為,一方面是險企有越來越多的萬能險保費收入,另一方面則是“資產荒”增大資產驅動型險企的投資壓力。

一方面,險企有了越來越多的保費收入。國信證券表示,萬能險區別于其他險種的最明顯特征即是結算利率,也即保險公司需要支付給保戶的具有剛性兌付性質的資金成本。由于萬能險的高現價特征,保戶的持有期間一般較短,更多以投資理財的目的持有。

保險業協會披露了自2013 年以來規模保費的結構情況,我們用“保戶儲金及投資款”占規模保費的比重表示萬能險在行業規模保費中的貢獻,該指標已經從2013年的22.9%提升至今年上半年的35.5%。僅2016年上半年“保戶儲金及投資款”便新增8103 億元,超過2014年全年7647億的增量,加大險企投資壓力。

另一方面,資產荒正在加大險企的投資壓力。國信證券稱,以10年期國債的到期收益率作為社會平均資產收益率的衡量標準,自2014年以來該指標一直呈持續下滑的趨勢,截至2016年8月中旬已經跌至2.64%的近年低位。一方面是萬能險銷售的快速增長,另一方面是資產荒壓力逐步增大,險企有通過股票資產提升收益率的內在激勵。

就個股來看,萬能險持股市值最高的個股為中國平安,共被華夏人壽的萬能保險產品持有7.06億股,其中在二季度被增持6553.81萬股,截至目前,華夏人壽萬能險產品的持股市值達到226.23億元。

- 油價跌勢“崩盤”!11月24日調整后92號汽油,11月25日麥價如何?

- 點燃數字引擎!2024滬港數字經濟協同高質量發展論壇在江橋舉行

- 順豐沖刺港股IPO,10月旺季營收勁增高達241億元

- 因提供誤導性信息,聯儲證券經紀人被罰!3家券商經紀業務5天共收5張罰單

- 世界鋼鐵協會:10月全球粗鋼產量為1.512億噸 同比提高0.4%

- 臨高開展創業成果展示交流會

- “持續是一種信仰”中國太保壽險2024年藍鯨協會年度峰會圓滿召開

- 業績增速連年下降,航空工業、中國電科的供應商今日申購 | 打新早知道

- 助力中小企業加快對接資本市場,“文化+科技”行業最新政策培訓會舉辦

- 人保健康:因傭金數據不真實等被罰22萬元,年內收多張罰單